23일 금융당국에 따르면 금융위원회 공적자금관리위원회는 이날 우리은행 민영화 방안을 발표한다.

정부는 예금보험공사가 가진 56.97%의 지분 중 30% 이상을 ‘통매각’하는 경영권 인수목적의 A그룹과 10% 이하의 지분을 ‘분할매각’하는 투자목적의 B그룹으로 나눠 진행하기로 했다.

일반경쟁 입찰로 진행되는 A그룹은 매각시 경영권이 포함되며, 희망수량경쟁입찰로 진행되는 B그룹은 순수 투자 목적의 그룹이다. B그룹엔 추가 지분인수를 원하면 정해진 가격에 살 수 있는 콜옵션도 부여한다

금융권에서는 B그룹 투자자들이 지금의 주가보다 할인된 가격을 요구할 것이란 관측이 있다. 지분투자 목적이라 할인이 필요하다는 논리다.

이렇게 되면 낮아진 가격만큼, 경영권을 인수하는 쪽에서 더 많은 프리미엄을 지급해야 한다. 정부가 공적자금 100% 회수를 원해서다.

대신증권은 원금 기준 100%를 회수하려면 우리은행 매각 가격이 주당 평균 1만3697원씩은 받아야 한다고 추산했다. 1만3000원 후반대 주가는 국내외 투자자들이 올해 국내 경제회복 기대감에 부풀었던 지난 연말과 올 연초에도 하루밖에 찍지 못한 전 고점이다.

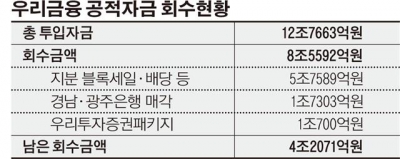

현재 우리금융의 남은 회수금액은 총 4조2071억원이다. 우리금융에 투입한 공적자금은 1999년부터 총 12조7663억원이다. 지금까지 공모, 지분 블록세일, 배당 등으로 5조7589억원을 회수했고, 경남·광주은행과 우리투자증권 패키지 등 자회사 매각으로 8조5592억원을 회수했다. 따라서 우리은행 매각을 통해 4조3000억원 이상 받아야 공적자금 전액 회수가 가능하다.

공적자금 회수를 위해 정부가 우리은행 최종 매각 전에 중간배당을 할 가능성이 크다. 대규모 배당이면 당장 기업가치 훼손은 피할 수 없지만 인수가격 부담을 줄일 수 있는 장점도 있다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![[e가상자산] 비트코인 가격의 외부 변수들…연준 정책·달러 흐름 등 관건](https://img.etoday.co.kr/crop/85/60/2295368.jpg)

![삼성전자 지금 사도 될까…"설 이후 한 번 더 상승 여력" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2296128.jpg)

![중국 춘절 연휴 시작, 북적이는 명동거리 [포토]](https://img.etoday.co.kr/crop/300/190/2296286.jpg)