항공과 해운업계가 오랜 부진의 늪에서 벗어나고 있다. 두 업계 현장 관계자들의 말을 빌리면 ‘바닥은 통과하지 않았느냐’는 평가다.

항공업계는 여행 수요 회복에 유가와 환율이 우호적인 모습을 보이면서 정상화에 속도를 내고 있다. 7월 인천공항 여객수가 역대 최대치를 경신하는 등 인천공항의 국제선 여객수요가 경기불황을 의심케 할 정도로 고성장하고 있다.

여기에 항공업계 실적에 크게 영향을 미치는 환율은 이달 초 기준 지난해 같은 기간보다 4%가량 떨어졌고 환율도 8%가량 내린 1000원대 초반을 형성하고 있다. 증권업계에서는 이러한 조건을 적용할 시 대한항공과 아시아나항공 모두 연료유류비는 11%가량 하락하고 영업이익률은 4%포인트 개선될 것으로 내다보고 있다.

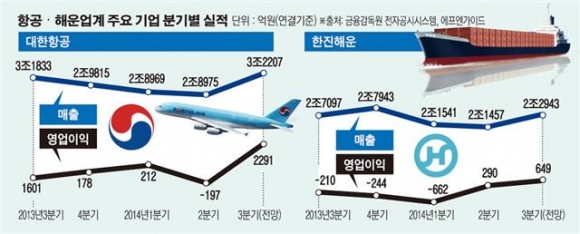

실제 작년 3분기 영업이익 1601억원에서 올해 2분기 영업적자 197억원을 보인 대한항공은 올해 3분기 영업이익 2291억원가량을 달성할 것으로 전망됐다. 매출 증가폭은 미미하나 영업이익률이 작년 3분기 대비 크게 개선되는 모습이다. 아시아나항공 실적도 대한항공 실적 흐름과 유사하다.

다만 저비용항공사(LCC)의 약진과 외국계 항공사의 국내 취항에 따른 과열 경쟁은 앞으로 실적 회복세를 위협하는 요인으로 지목됐다.

해운업계는 올해 들어 점진적인 실적 회복세를 보이고 있다. 그러나 지속적인 공급과잉으로 업황 회복까지는 시간이 더 소요될 것으로 관측된다.

해운 시황은 소폭이지만 운임이 상승하는 추세여서 바닥 탈출에 힘을 더할 것으로 보인다. 최근 BDI((벌크선운임지수)는 올해 1~8월 평균 1097포인트를 기록하며 지난해 같은 기간(평균 904포인트)과 비교해 20% 이상 높은 수준을 보이고 있다. 지난 7월 최저점 723포인트에서 두 달여 만에 1000포인트를 넘어서는 등 기나긴 부진의 터널을 지난 것 아니냐는 기대감이 확산되고 있다. 반면, 국내 선사 실적을 가늠하는 또 다른 지표인 CCFI(중국컨테이너운임지수)는 1101포인트로 전년 동기보다 8%포인트 소폭 상승에 그쳤다.

이에 한진해운, 현대상선 등 국내 주요 해운사들은 비용절감, 효율적 조직으로의 변화 등을 통해 수익성을 회복하는 데 주력하고 있다. 지난 2분기 7분기 만에 290억원 영업흑자로 돌아선 한진해운은 3분기에도 649억원의 흑자기조가 이어질 것으로 예상된다. 현대상선도 기나긴 적자 고리를 끊고 360억원 흑자전환이 전망된다. 다만, 해운업계의 경쟁과 운임 회복 지연에 매출 회복은 더디게 진행될 것으로 업계는 평가했다.

![현대차, 2028년 인도에 ‘신흥시장 통합 R&D 허브’ 세운다 [글로벌 사우스 마스터플랜]](https://img.etoday.co.kr/crop/140/88/2311474.jpg)

![반값 보험료냐, 반토막 보장이냐 '5세대 딜레마' [닫히는 실손보험]](https://img.etoday.co.kr/crop/140/88/2177153.jpg)

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

![[단독] 서울권 문과 합격선 3등급대…이과 수학 점수 7점 높았다 [문과의 위기]](https://img.etoday.co.kr/crop/140/88/2253472.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)