![[마감 후] 비은행대출 감독권 없는 한국은행, '이창용 이후' 대비해야](https://img.etoday.co.kr/crop/200/125/1938951.jpg)

![[금안보고서] ‘규제강화 무풍지대’ 60대 이상 가계대출 고공행진](https://img.etoday.co.kr/crop/200/125/1406083.jpg)

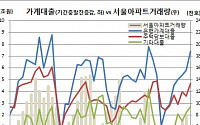

![[이코노미 리포트]‘빚 공화국’ 한국, 다중채무의 ‘공포’ 엄습…부도 전염 막아야](https://img.etoday.co.kr/crop/200/125/1252258.jpg)

![[금안보고서] 저소득·저신용 다중채무자 대출규모 85조 돌파](https://img.etoday.co.kr/crop/200/125/1251616.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![테슬라 능가하는 엄청난 것이 나온다? 머스크가 일으킬 파란과 운명 ㅣ 강정수 박사 [찐코노미]](https://i.ytimg.com/vi/kmly6gVHIMU/mqdefault.jpg)

![[찐코노미] 테슬라 능가하는 엄청난 것이 온다?…머스크가 일으킬 파란은](https://img.etoday.co.kr/crop/300/170/2106712.jpg)

![코스피 상승 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2106634.jpg)