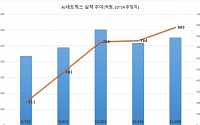

한화투자증권은 27일 진에어에 대해 재무상황, 모멘텀 등을 고려했을 때 가격적 메리트가 돋보이는 구간에 있다고 평가했다. 목표주가는 1만5000원으로, 투자의견은 ‘매수’로 각각 상향했다.

박수영 한화투자증권 연구원은 “블룸버그 내년 실적 컨센서스 기준 진에어가 부여받고 있는 EV/EBITDA 멀티플은 1.4배”라며 “타 산업이나 타 국가 항공사들과

◇SK이노베이션

위기 앞에 더 단단해지는 중

결과적으로 일회성 이익과 손실이 상쇄되면서 3분기 영업적자는 예상했던 수준

지금 석유화학 업종은 성장동력 확보와 체질 개선을 위한 장기전 관점에서 평가해야

최고운 한국투자증권 연구원

◇밸로프

게임 리퍼블리싱 주력, 자체 IP 확보해 터닝포인트 만든다.

최근 오리지널 IP인수 통한 자체 경쟁력 강화

글로벌 게

흥국증권은 4일 동원산업에 대해 일회성 비용으로 실적 모멘텀이 일시적으로 악화될 것이라며 목표주가를 기존 5만 원에서 4만4000원원으로 하향 조정했다. 투자의견은 매수를 유지했다.

박종렬 흥국증권 연구원은 "3분기 연결 기준 매출액은 전년 동기 대비 9.1% 증가한 2조6000억 원, 영업이익은 8.1% 늘어난 1666억 원으로 전분기의 부진을 만

◇LS ELECTRIC

컨센서스를 하회할 3분기

베트남 중심의 중장기 성장 전략

아쉬운 외부 요인

이민재 NH투자증권 연구원

◇HD현대일렉트릭

안정적인 3분기

잠시 낮아진 영업이익률

3분기 컨센서스 부합 추정

이민재 NH투자증권 연구원

◇LX인터내셔널

물류 강세 지속

물류 강세로 실적 개선 확대 중

3분기 실적 Preview: 물류 강세 지속

김동양

◇콜마비앤에이치

2023년을 저점으로 실적 턴어라운드 진행중

고객사 다변화를 통한 성장 모멘텀 확보

헤모힘G 출시: 글로벌 표준화 제품 출시로 수출 확대 전망

2023년을 저점으로 실적 턴어라운드

박선영 한국IR협의회(리서치)

◇LG생활건강

2Q24 Review: 양호한 실적 시현

중국 안정화 + 하반기 성장 동력 강화 + 밸류에이션

한화가 에어로스페이스 지분가치 상승 반영에 따른 목표주가 상향 조정에 강세다.

24일 오후 1시 42분 현재 한화는 전 거래일 대비 2.8% 오른 2만9400원에 거래되고 있다.

이날 대신증권은 한화에어로스페이스의 지분가치 상승을 반영해 한화 목표주가를 기존 4만 원에서 4만3000원으로 상향조정했다.

양지환 대신증권 연구원은 "목표주가 상향은 한화

◇LS머트리얼즈

우리도 전력망과 ESS에 필요해요!

전력시스템에서의 니즈 증가

성장하는 전방 ESS

알루미늄 EV부품 국내 시장 독점 기대

안회수 LS증권

◇하나머티리얼즈

예상보다 클 낙수효과

이익의 더딘 회복과 낮은 HBM 기여도가 시장의 이목을 끌지 못하고 있는 배경

반전의 Catalyst는 충분. Tokyo Electron의 극저온

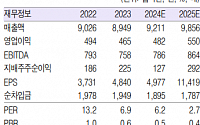

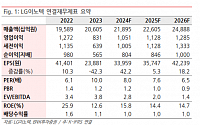

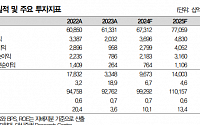

BNK투자증권은 27일 LG이노텍에 대해 글로벌 고가 스마트폰 시장에서 북미 고객사가 시장점유율을 회복할 것으로 기대된다고 평가했다. 목표주가를 기존 29만 원에서 33만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

이민희 BNK투자증권 연구원은 “LG이노텍의 올해 2분기 매출액은 전년 대비 15% 증가한 4조 4900억 원, 영업이익은 452% 늘

흥국증권은 19일 SK네트웍스에 대해 SK렌터카 매각, 스피드메이트∙ 트레이딩 사업부 물적분할을 통한 중간지주사로의 변화 등을 통해 기업가치 제고로 연결될 것이라며 투자의견 '매수'와 목표주가 1만1000원을 유지했다. 전일 기준 현재 주가는 5000원이다.

SK네트웍스는 SK렌터카 매각과 물적분할을 통해 △주주가치 제고 △사업구조 변화 △신성장 동력

흥국증권은 12일 SK에 대해 일부 자회사를 제외한 전 자회사들의 실적 개선으로 올해 실적 턴어라운드가 가속화될 전망이라며 투자의견 '매수'와 목표주가 28만 원을 유지한다고 밝혔다. 전일 기준 현재 주가는 18만1400원이다.

SK의 2분기 연결기준 매출액은 32조9000억 원, 영업이익 1조7000억 원으로 전 분기에 이어 양호한 실적을 이어갈 전

◇카이노스메드

파키슨병의 정복자

임상 성공 가능성을 염두하고 임상 2상 Part2 후속단계 시작 예정

임상 결과 전후 라이선스 아웃을 전략적으로 추진할 계획

이재모 그로쓰리서치 연구원

◇피엠티

HBM용 프로브카드 공급 기대

DRAM 프로브카드(HBM 포함) 시장 본격 진입

통신칩 관련된 프로브카드 2H24 공급 기대

이소중 상상인증권 연

대신증권이 HD현대에 대해 연결 자회사의 실적 호전으로 1분기 호실적을 기록했다고 분석하며 2분기 및 하반기에도 실적 개선을 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 9만 원으로 약 3.5% 상향 조정했다. 전 거래일 기준 종가는 6만5200원이다.

26일 양지환 대신증권 연구원은 “목표주가 상향은 보유 지분가치 증가를 반영했다”며 “HD현대마

경영진 8명 4만5708주 추가 매입김기홍 회장 총 14만500주 보유7대 금융지주 회장 중 가장 많아"책임경영 통해 지속 성장하겠다"

JB금융그룹 경영진이 자사주를 매입했다. 책임경영을 통해 지속 성장해 나가겠다는 의지를 표명하기 위해서다.

16일 JB금융에 따르면 김기홍 회장을 포함한 경영진 8명이 매입한 주식은 총 4만5708주에 달한다. 매입

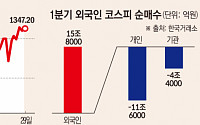

유럽·中 경기 우려에 달러 강세韓, 반도체 중심으로 수출 굳건외인 올 들어 코스피 15조 매입英자금 매수 1위…대형주 집중“WGBI·MSCI지수 편입 필요”

원달러 환율이 장중 1350원을 넘어서며, 5개월 만에 연고점을 다시 한번 갈아치웠다. 통상 외국인들은 원화 가치가 떨어지면 환차손을 우려해 한국 주식을 매각하지만, 아직 그런 조짐은 보이지 않는다.

미국은 지금 제4차 혁명의 격변기에 놓여 있다. 컴퓨터와 인공지능(AI), 로봇, 빅데이터 기술과 소프트웨어 등 첨단기술을 기반으로 하는 생산방식 전반에 가위 혁명적인 변화가 진행되고 있는 것이다. 인공지능과 생명공학 기술의 혁신을 강조하는 뜻에서 5차 혁명이라고 부르는 이들도 있다.

변화를 가장 실감할 수 있는 곳은 역시 뉴욕 월스트리트. 첨단 반도

◇두산테스나

4분기 매출액 857억 원, 영업익 134억 원으로 컨센서스 밑돌아

차량용 반도체 다시 실적 호전, 분기별 실적 개선 전망

최근 주가 급락에 따른 저가 매수 기회 제공

이민희 BNK투자증권 연구원

◇KCC

뚜렷한 중국 유기실리콘 업황 개선, 업체들의 수익성 확보 시작

중국 폴리실리콘이 유발할 원재료 메탈실리콘 공급과잉

실리콘

대신증권은 16일 제이에스코퍼레이션에 대해 올해 실적 호전과 주주가치 제고가 기대된다며 목표주가를 기존 2만7000원에서 3만 원으로 상향했다. 목표주가는 ‘매수’를 유지했다.

유정현 대신증권 연구원은 “제이에스코퍼레이션의 밸류에이션은 지난해 하반기 이후 지속적 주가 상승에도 불구하고 올해 희석 주당순이익(EPS) 기준 주가이익비율(P/E)이 4배 수

기업 간 거래(B2B) 렌털 서비스 전문 기업인 AJ네트웍스가 2022년 매출 1조 원대 달성 이래 올해까지 3년 연속 이어갈 것으로 전망돼 주목된다. 특히 올해는 작년 일시 주춤한 영업이익 증가도 기대된다.

25일 금융정보업체 에프앤가이드에 따르면 AJ네트웍스는 올해 연결기준 매출 1조1000억 원대 전후, 영업이익은 800억 원을 웃돌 것으로 관측

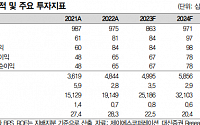

진에어 올해 14.35%, 티웨이항공 33.26% 급등리오프닝·성수기 효과…국제 운임 상승 등이 실적 개선 주도"1분기 성수기 효과 이어갈 것…" 다만 중동

코로나19 펜데믹 이후 리오프닝과 성수기 효과 등으로 저비용항공사(LCC) 실적이 크게 개선되면서 관련주 주가도 상승 중이다. 전문가들은 LCC의 실적 개선세가 이어질 것으로 보고 있으나 중동분

![[오늘의 증시 리포트] 엔씨소프트, 3분기 뜻대로 되지 않은 호연](https://img.etoday.co.kr/crop/200/125/2097698.jpg)

![[오늘의 증시리포트] 한화에어로스페이스, 20조 클럽 가입 목전](https://img.etoday.co.kr/crop/200/125/2088899.jpg)

![[오늘의 증시리포트] SK하이닉스, 건재한 서버 수요…재차 부각될 HBM](https://img.etoday.co.kr/crop/200/125/2083861.jpg)

![[오늘의 증시 리포트] ‘삼성에스디에스, 하반기에 더해질 생성형 AI 매출’](https://img.etoday.co.kr/crop/200/125/2052140.jpg)

![[특징주] 한화, 에어로스페이스 지분가치 상승 목표가 상향에 강세](https://img.etoday.co.kr/crop/200/125/2055364.jpg)

![[오늘의 증시리포트] 네이버, 우려 속 양호한 본업 실적…우상향 전망](https://img.etoday.co.kr/crop/200/125/2021211.jpg)

![[시론] 미국은 지금 첨단반도체 혁명 중](https://img.etoday.co.kr/crop/200/125/2003918.jpg)

![[오늘의 증시 리포트] LS일렉트릭, AI로 시선 돌리면 주가 상승 당분간 이어질 것](https://img.etoday.co.kr/crop/200/125/1995453.jpg)

![비트코인 10만 달러 '성큼'…SEC 수장에 폴 앳킨스 임명 [Bit코인]](https://img.etoday.co.kr/crop/85/60/2111162.jpg)

![[특징주] SK하이닉스·삼성전자, 美 기술주 반등에 상승세](https://img.etoday.co.kr/crop/85/60/2111203.jpg)

![[심층분석] 비상계엄 쇼크! 증시 어떻게 대처해야 하나 ㅣ 윤석천 경제평론가 [찐코노미]](https://i.ytimg.com/vi/1L8fACh5bMw/mqdefault.jpg)

![[찐코노미] 韓증시 덮친 비상계엄 충격…산타랠리 올까?](https://img.etoday.co.kr/crop/300/170/2111075.jpg)

![철도노조 총파업 돌입... 정부합동 수송대책본부 24시간 가동 [포토]](https://img.etoday.co.kr/crop/300/190/2111107.jpg)