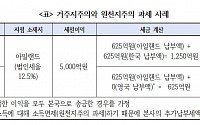

해외에 투자된 유보소득의 국내 환류를 유도하고 해외 진출기업의 국제경쟁력 확보를 위해 원천지주의 과세 방식 도입이 필요하다는 주장이 제기됐다. 원천지주의 과세 방식은 국내 발생 소득만을 과세 대상으로 하는 것이다. 국내 발생 소득뿐만 아니라 국외 발생 소득을 포함한 전 세계 소득을 과세 대상으로 하는 현행 거주지주의 과세에 문제가 있다는 주장이다.

한

조 바이든 미국 대통령의 조세정책 시행을 앞두고 한국 기업들의 미국 내 생산과 투자를 지원하기 위해 과세체계를 '원천지주의'로 바꿔야 한다는 주장이 나왔다.

원천지주의란 국내 발생소득만을 과세대상으로 하는 제도다. 거주지주의는 전 세계에서 발생한 소득을 대상으로 한다.

전국경제인연합회 산하 한국경제연구원은 15일 '바이든의 美 중심주의 조세정책과 시

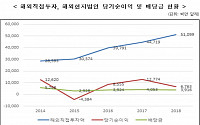

최근 5년간 우리 기업의 해외유보소득이 2조1925억 원에 달하는 것으로 나타났다. 해외유보소득은 우리 기업이 해외에서 발생한 소득 중 국내로 들여오지 않고 유보하는 소득이다.

국회 기획재정위원회 소속 박명재 자유한국당 의원이 국세청으로부터 제출받아 4일 공개한 국정감사 자료에 따르면, 우리 기업의 해외유보소득은 2014년 3211억 원에서 201

트럼프 정부가 국내자본유출 방지와 해외자본 유치를 촉진하기 위해 기업의 국외소득에 대한 과세체계를 '거주지주의'에서 '원천지주의'로 전환했다. 이에 한국 역시 기업 소득에 대한 과세체계를 '원천지주의'로 전환해야 한다는 주장이 나왔다.

한국경제연구원은 28일 '트럼프 정부의 법인과세 개혁안과 시사점' 보고서를 통해 이같이 밝혔다.

보고서는 지난 4

지난해 우리나라의 해외직접투자액(FDI)이 역대 최고치를 기록한 가운데 해외 진출 국내 기업들이 배당보다는 내부 유보금을 쌓아 세금을 회피하고 있는 것으로 드러났다. 일각에서는 해외 진출 기업들이 번 돈을 국내로 유입시킬 수 있도록 과세 제도 개선이 필요하다는 의견이 제기됐다.

한국경제연구원은 27일 ‘해외 유보소득 국내 환류를 위한 과세제도 개선방안’

해외에 진출한 우리나라 기업의 소득이 증가하고 있는데 반해 국내로의 배당은 미미하다는 분석이 나왔다. 이에 해외배당소득에 대한 과세 면제 등을 통해 해외진출 기업 소득의 국내 유입을 촉진할 필요가 있다는 주장이다.

한국경제연구원은 ‘해외유보소득 국내환류를 위한 과세제도 개선방안’ 보고서에서 2007년 이후 우리나라의 해외직접투자는 3.7배 증가한 반면,

우리나라는 거주자와 내국법인의 전 세계 소득에 과세하는 ‘거주자주의’ 과세원칙을 갖고 있지만, 원천지로서 국내 과세는 충실히 하되 국외 소득에 대해선 ‘원천지주의’ 과세제도로 전환해야 한다는 제언이 나왔다.

오윤 한양대 교수는 27일 국회에서 국가재정연구포럼, 국회입법조사처, 한국세무학회가 공동으로 연 ‘2015년 세법개정의 쟁점과 과제’ 세미나에서 이러

![[2019 국감] "과세 피해 해외투자"...해외유보소득 5년간 2조2000억원](https://img.etoday.co.kr/crop/200/125/1373083.jpg)

![[BioS]루닛, ‘멕시코 최대’ 의료기관과 전략적 파트너십 “체결”](https://img.etoday.co.kr/crop/85/60/1701717.jpg)

![첫눈부터 폭설... 서울 전역 대설주의보 [포토]](https://img.etoday.co.kr/crop/85/60/2107370.jpg)

![비행기 또 출발지연…맨날 늦는 항공사 어디 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2107187.jpg)

![첫눈부터 폭설... 서울 전역 대설주의보 [포토]](https://img.etoday.co.kr/crop/300/190/2107370.jpg)