지난달 뉴욕증권거래소(NYSE)에 성공적으로 데뷔한 미국 햄버거 전문점인‘셰이크쉑(Shake Shack)’의 주가가 과대평가됐다는 분석이 나왔다.

미국 투자전문매체 마켓워치는 셰이크쉑의 성장성은 높게 평가되고 있지만 기업의 주가는 이미 정점을 찍었다고 24일(현지시간) 보도했다.

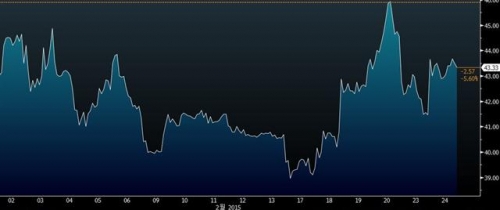

지난달 30일 종목명 ‘SHAK’로 첫 거래를 시작한 셰이크쉑은 공모가격인 21달러보다 24.90달러(118.57%) 폭등한 45.90달러에 장을 마감하며 주목을 받은 바 있다. 당시 전문가들은 “회사가 높은 성장성을 인정받을 것이라고 예상하지 못했다”며 “저유가로 인한 미국 경제 성장으로 소비확대의 기대감이 셰이크쉑의 깜짝 증시 데뷔를 도왔다”고 풀이했다.

2001년 뉴욕 맨해튼의 매디슨스퀘어공원에서 핫도그를 파는 수레로 출발한 셰이크쉑은 일반 패스트푸드점과 달리 항생제와 호르몬제를 쓰지 않은 천연 쇠고기 패티를 사용하는 것으로 유명하다. 전 세계 9개국에서 63개의 가게를 운영하며 지난해 1~9월 매출이 전년 대비 40% 증가한 8380만 달러에 달하는 폭풍 성장을 지난 기업공개(IPO)를 통해 모은 자금으로 마이어는 세계적으로 450개의 매장 오픈을 목표로 세우며 글로벌 성장을 노리고 있다.

24일 셰이크쉑의 주가는 전 거래일 대비 4.5% 뛴 43.47달러로 마감했다. 시장에서는 셰이크쉑가 증시에 데뷔한 지 1개월을 앞두고 다양한 평가를 내놓고 있다.

골드만삭스는 “셰이크쉑은 좋은 회사이지만 주식의 가격은 비싼 편”이라고 밝혔다. 스티펠 니콜라우스의 폴 웨스트라 분석가는 셰이크쉑의 최고가가 현재보다 약 17% 오른 50달러에 그칠 것으로 내다봤다. 셰이크쉑에 대해 그는 “‘합리적인 배려(enlightened hospitality)’경영 방침은 레스토랑의 가장 가치있는 자산”이며“소셜네트워킹서비스(SNS) 시대인 지금 기업은 생산보다는 장기적인 성공에 신경을 쓰는 것이 더 중요하다”고 조언했다. 합리적인 배려란 배려의 순서를 ‘종업원→고객→지역사회→납품업자→투자자’ 순으로 우선순위를 매기고 이에 따라 의사결정을 내리는 것이다. 즉 주인의식이 있고 자부심이 넘치는 직원이 손님을 잘 대접하고 단골손님도 확보할 수 있다는 것을 의미한다. 유니언스퀘어 호스피텔리티 그룹(USHG)의 최고경영자(CEO)인 대니 메이어 역시 ‘손님 중심’에서 ‘직원 중심’의 경영방식으로 전환을 시도한 바 있다.

웨스트라는 “투자자로서 셰이크쉑의 성공 선순환은 글로벌 성장 계획을 세운 소규모 레스토랑 투자 속에 있는 위험으로부터 안전감을 느끼게 한다”고 말했다. JP모건은 “그들은 레스토랑의 미래에 대해 낙관적으로 생각하지만 회사가 투자자의 야망에 부응하지 못할 수도 있다”고 경고했다.

제프리즈의 애널리스트 앤디 배리쉬는 투자자들에게 “뉴욕이 아닌 다른 지역으로 확대될 수 있는지, 새로운 국제 라이센스 파트너십을 찾았는지 등 셰이크쉑에 내재한 위험요소를 잘 살펴봐야 한다”고 조언했다.

![중국, 미국 AI 봉쇄 ‘우주 선점’으로 뚫는다 [미·중 AI 새 전장 ‘우주’ ②]](https://img.etoday.co.kr/crop/85/60/2292956.jpg)

![미국, 민간 주도 거대 ‘우주 AI 생태계’ 구축 박차 [미·중 AI 새 전장 ‘우주’ ①]](https://img.etoday.co.kr/crop/85/60/2292969.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)