9일 정부와 금융계에 따르면 정부는 원화 국채를 담보로 한 환매조건부채권(RP) 거래로 외국인 자금을 확보하는 방안을 고려 중이다. 만기가 긴 국공채는 당장 현금화가 어렵기 때문에 환매조건부채권(RP) 거래를 통해 단기자금을 융통하겠다는 전략이다.

정부는 우선 아시아채권시장이니셔티브(ABMI)와 연계하는 방안을 살펴보고 있다. ABMI는 아시아 외환시장 안정화 차원에서 2003년부터 가동됐지만 10여년이 지난 지금도 지역금융안전망 확보에 어려움을 겪고 있다.

정부의 이 같은 정책은 경상수지 흑자와 외환보유고 확충에 따라 수동적인 재정전략에서 벗어나 우량자산으로 평가받는 국채를 활용할 수 있는 시장 환경을 조성하자는 판단에 기인한다.

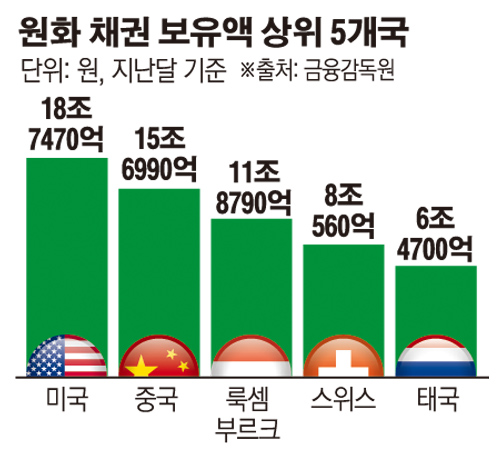

실제로 금융감독원에 따르면 지난달 기준 외국인이 보유한 원화 채권 잔액은 101조1000억원에 달하지만, 올해 하반기로 예상되는 미국의 기준금리 인상을 앞두고 외국인 자금 유출 우려는 상존하고 있다. 특히 연구기관들은 미국 기준금리가 인상될 경우 미 국채와 한국 국채의 금리 격차가 줄어들고, 원화 강세 기대감이 하락해 원화 채권 보유 매력이 떨어질 수 있다고 보고 있다.

전문가들도 쌓이기만 하는 외환보유고 보단 이를 적극 활용해 채권시장에서 추가 수익을 확보할 필요가 있다고 지적한다. 실제로 지난달말 현재 외환보유고는 3623억7000만 달러인데 통화별로 보면 미 달러화 자산 비중이 58.3%(2013년 기준)에 달한다.

채권시장 활성화는 ‘원화 국제화’를 진전시킨다는 의미도 있다. 아시아 지역에서 원화 거래가 그만큼 늘어나기 때문이다.

하지만 정부의 원화국채 카드를 활용하기 위해선 역외 원화 거래를 금지하고 있는 외국환거래규정을 손봐야 한다. ‘위안화 국제화’를 적극 추진하고 있는 중국이나 공격적인 양적완화를 펼치는 일본에 비해 한국은 대응 수단이 부족하다. 원·위안화 직거래가 지난해 12월 시작됐지만 외환규제로 국내에만 직거래 시장이 있을 뿐 중국에는 개설되지 않았다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![삼성전자 지금 사도 될까…"설 이후 한 번 더 상승 여력" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2296128.jpg)

![설 연휴, 인천공항 주차장 만차 [포토로그]](https://img.etoday.co.kr/crop/300/190/2295699.jpg)