“기준금리를 향후 몇월에 몇%포인트 인하 또는 인상하겠습니다.”

금리 체계의 기본인 ‘기준금리’의 키를 쥔 이주열 한국은행 총재가 명시적으로 위와 같이 얘기한다면 얼마나 좋을까. 하지만 추가 금리조정 가능성에 대해 이 총재는 “경제상황을 종합적으로 고려해 통화정책을 운영하겠다”는 말로 모호함을 지켜낸다.

그러나 소통과 통화정책의 신뢰라는 명분을 사수하고자 이 총재는 나름 ‘경기판단’과 ‘금리수준 평가’라는 두가지 의제를 핵심으로 ‘이주열 코드’를 구성했다. 통화정책 방향에 대한 이른바 시그널을 보낸 것이다.

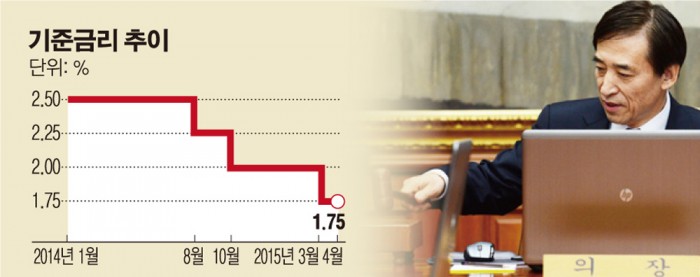

14일 경제계에 따르면 지난해 4월 취임한 이 총재는 작년 8, 10월, 올 3월 기준금리를 각각 0.25%포인트씩 하향 조정했다. 오는 15일 5월 금융통화위원회 정례회의를 하루 앞둔 현재 기준금리는 연 1.75%이다.

그간 13번 열린 이 총재의 금통위 기자간담회 발언을 분석해 보면 경기판단과 금리 수준 평가에 대한 언급이 통화정책의 향배를 가르는 주요 시그널로 작용했다. 물론 미국 연방준비제도의 포워드 가이던스(선제적 안내)가 구비한 체계성과 일관성 등에는 미치지 못했지만 상당한 실마리를 찾을 수 있다.

먼저 이 총재 핵심 시그널은 경제상황에 대한 판단과 전망이었다. 한은 관계자는 “총재가 통화정책 소통부족에 대한 비판을 받고 있지만 시그널을 주려고 항상 노력한다”며 “경제상황에 대한 판단과 전망에 대해 발언이 가장 중요하다”고 설명했다.

실제로 이 총재가 처음으로 금리인하를 단행한 지난해 8월에 한달 앞서 열린 금통위 기자간담회에서 “성장 및 물가전망 경로상의 하방리스크가 다소 크다”는 메시지를 여러 차례 전달했다. 심지어 그날 ‘하방리스크’라는 단어는 이 총재의 입에서 무려 9차례나 나왔다.

물론 지난 3월 깜짝 인하를 하기 직전 달인 2월에 경기가 완만한 회복세를 나타낼 것이라고 말하기도 했지만, 경기전망 수정 가능성에 대해서는 “1월 경제전망 때를 유지한다”고 말하지 않고 “좀 더 지켜봐야 한다”고 해 살짝 면피의 여지를 남겼다.

이 총재의 시그널이 혼란스러운 면이 있기 때문에 금리수준에 대한 발언도 함께 고려해야 한다. 지난 2월 이 총재는 다른 나라와 비교한 우리나라의 금리 수준에 대한 질문을 받고 “현재 통화정책 기조가 실물경기를 제약하는 수준은 전혀 아니다”고 답했다. 이는 기존에 공식처럼 밝혀온 “금리가 경기회복을 뒷받침하기에는 충분하다든가 혹은 부족하지 않다”는 발언에서 금리 인하쪽으로 무게 중심을 이동했다.

또 가계부채 리스크는 금리 인상 및 동결 요인인데 기준금리를 내리기 전에 이 총재는 가계부채 우려를 자제하려고 노력했다. 가령 지난해 10월 금리인하를 하기 한달 전인 9월 간담회에서 가계부채 동향에 대한 평가를 요청하는 질문에 주택금융공사의 정책 모기지론 등 특이요인을 언급하며 “가계대출 흐름은 조금 더 지켜봐야 할 상황이다”고 판단을 보류했다. 이후에도 한참 동안 가계부채 급증으로 인한 금융안정 리스크를 무시하진 않았지만 금융당국과의 공동 해결 등을 강조하며 적극적으로 위험을 부각시키지 않았다. 다만 기준금리 인상 시기가 되면 이 총재가 가계부채 우려 발언을 인상의 시그널로 적극 사용할 것이라는 예상이 나온다.

이밖에 이 총재가 자주 강조하는 구조조정 필요성은 금리 동결 혹 인상의 시그널이라고 여겨지기도 했으나 실제로는 그렇지 않았다. 이 총재도 작년 10월 “구조조정 발언은 금리정책의 시그널로 한 게 아니고 그야말로 원론적인 문제를 제기한 것이다”고 밝힌 바 있다.

![[뉴욕 인사이트] 이란 전쟁ㆍ연준 위원들 연설 주목](https://img.etoday.co.kr/crop/140/88/2310093.jpg)

![“보증금 10억에도 대기 1년”…‘도심형 서비스 주거’ 뜬다 [도심 상륙한 ‘실버 주택’①]](https://img.etoday.co.kr/crop/140/88/2310551.jpg)

![월요일 쌀쌀한 출근길…한낮은 '포근' 미세먼지 '나쁨' [날씨]](https://img.etoday.co.kr/crop/140/88/2161136.jpg)

![전쟁 리스크에 흔들린 시장…“지금은 위기 아닌 매수 기회” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2311145.jpg)

![갈수록 줄어드는 흰우유 소비량 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311321.jpg)