(제공=대한상의)

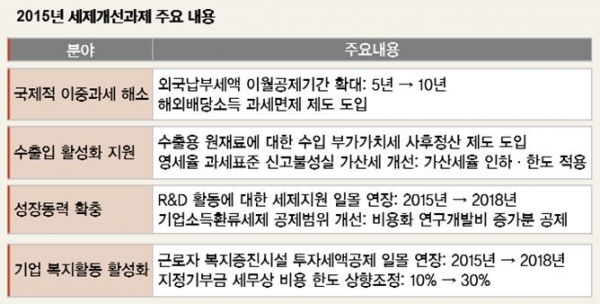

대한상의는 9일 이 같은 내용이 담긴 ‘2015년 기업 조세환경 개선과제 건의문’을 정부, 국회에 제출했다. 대한상의는 “국내기업의 해외유망기업 인수ㆍ합병(M&A)을 촉진하기 위해서는 국제적인 이중과세 문제를 먼저 해결해야 한다”고 강조했다.

현행법상 국내 모회사가 지분율 25% 이상인 해외자회사로부터 배당 받은 경우 해외자회사가 외국에서 낸 법인세액은 공제 받을 수 없다.

반면 주요국은 해외배당소득을 국내 과세소득에서 제외하고 있다. 경제협력개발기구(OECD) 34개국 가운데 일본, 영국, 독일 등 28개국은 해외배당소득의 95~100%를 국내 과세소득에 포함하지 않는다. OECD 회원국 중 해외배당소득의 과세면제를 도입하지 않은 국가는 한국과 미국, 칠레 등 6개국에 불과하다.

미국은 과세면제를 도입하지 않았지만 지분율 10% 이상 자회사의 외국법인세액 100%를 공제하고 있다.

오윤 한양대 법학전문대학원 교수(대한상의 자문위원)는 “외국납부세액공제는 해외진출기업에 대한 인센티브가 아니라 국제적 이중과세 방지를 위한 제도인 만큼 법인세 감면과 별개로 보아야 한다”고 주장했다.

대한상의는 또 국제적 이중과세 문제를 해결하기 위해 외국납부세액 이월공제기간을 현행 5년에서 10년으로 확대할 것을 요구했다.

이외에 대한상의는 조세환경 개선 건의문에 △수출용 원재료의 부가가치세 사후정산 도입 △연구ㆍ개발(R&D) 활동에 대한 세제지원 2018년까지 연장 △근로자 복지 증진시설 투자세액공제 2018년까지 연장 등의 내용을 담았다.

![대미흑자국 명분 더 커지나 …美 '대체 관세' 표적 우려 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/140/88/2298022.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![주유소 기름값, 11주만에 상승 전환 [포토로그]](https://img.etoday.co.kr/crop/300/190/2298096.jpg)