대한민국 재계에 합종연횡(合從連橫) 바람이 거세게 불고 있다. 특정 그룹에 국한된 현상만은 아니다. 대부분의 그룹들이 M&A를 통해 사업부문의 경쟁력을 높이고 새로운 먹거리 창출에 집중하고 있다. 이는 현재 돌아가는 국내외 상황과 무관치 않다는 시각이다. 이미 국내시장은 구조적 저성장 시대로 접어들었고, 글로벌 시장도 과거와 달리 생존 경쟁력이 더욱 치열하다. 이 같은 구조에서 주요 그룹들이 주력 부문의 사업 경쟁력을 키우면서 특화된 사업부문으로 성장의 불을 지펴야 한다는 전략적 판단이 작용했다. 총 3회에 걸쳐 현재 진행되고 있는 재계 빅딜의 의미와 전망을 짚어본다.

국내 주요그룹들이 초대형 빅딜을 잇따라 성사시키며 사업재편에 드라이브를 걸고 있다. M&A(인수합병) 성격도 다르다. 1997년 외환위기(IMF) 직후 이뤄진 기업 간 빅딜은 정부가 주도했지만, 지금은 민간(그룹) 스스로의 체질개선 차원에서 진행되고 있다는 관측이다. M&A시장 대어로 꼽히는 대우조선해양을 SK그룹이 인수를 추진하는 것이나, 삼성그룹이 화학계열사와 방산계열사를 그룹에서 분리한 것도 같은 원리가 작용했다.

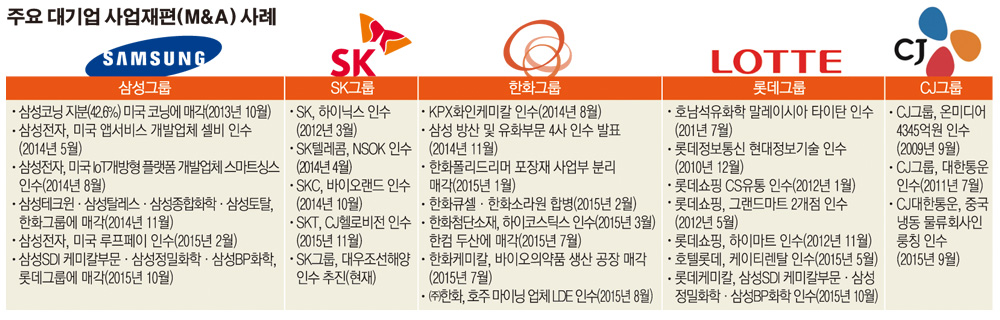

3일 재계에 따르면 주요 그룹들이 통 큰 M&A를 앞세워 그룹의 핵심역량 사업을 한 곳에 모으는 작업이 한창이다. 최근 이어진 빅딜에서도 이 같은 의도가 묻어나고 있다. 삼성그룹이 한화그룹에 이어 롯데그룹에 화학 계열사를 잇따라 매각하는 빅딜을 성사시킨 배경이다. 대신 삼성그룹은 전자와 금융을 더 강화하는 모습이다.

주력계열사인 삼성전자를 통해 지난 2월 마그네틱 보안 전송(MST) 특허를 갖고 있는 미국의 루프페이를 인수한 것도 같은 이유로 풀이된다. 현재 삼성페이는 삼성전자의 새로운 성장 모멘텀으로 작용하고 있다. 앞서 삼성전자는 미국 앱서비스 개발업체(셀비)와 IoT(사물인터넷) 플랫폼 개발업체(스마트싱스)를 연이어 인수했다.

한화그룹과 롯데그룹 역시 삼성그룹과 빅딜을 통해 주력기업의 역량을 높이는 카드로 활용하고 있다. 화학부문과 방산부문을 축으로 하는 한화그룹은 지난해 11월 삼성그룹으로부터 석유화학 계열사인 삼성토탈과 삼성종합화학 그리고 방산계열사인 삼성테크윈, 삼성탈레스를 넘겨 받았다. 이를 계기로 한화그룹은 성장 모태였던 석유화학과 방위산업 역량이 한층 강화됐다는 평가다.

롯데그룹도 주력인 유통사업과 함께 석유화학 부문을 강화하기 위한 포석으로 삼성그룹과 빅딜을 전격적으로 성사시켰다. 지난달 30일 롯데그룹은 삼성그룹으로부터 삼성SDI 화학부문과 삼성정밀화학, 삼성BP화학을 인수하는 계약을 체결했다.

하이닉스 인수로 M&A 신화를 쓴 SK그룹이 이번엔 대우조선해양 인수에 나선 것도 같은 맥락이다. SK그룹과 산업은행은 대우조선해양 인수를 위한 막바지 협상을 진행 중이다. 업계와 시장에서 인수가격을 1조원 규모로 추정하고 있다.

또 이달 2일 SK텔레콤은 이사회를 개최하고, CJ오쇼핑이 보유한 CJ헬로비전 지분 30%를 5000억원에 인수하기로 결의했다. 또 3년 후 CJ오쇼핑이 보유한 CJ헬로비전 잔여 지분 23.9%를 5000억원에 추가 매입할 수 있는 옵션 계약을 체결했다. 사실상 SK텔레콤이 1조원에 CJ헬로비전을 인수하는 셈이다.

SK텔레콤은 CJ헬로비전 지분 인수와 함께 SK브로드밴드와 CJ헬로비전 합병을 추진해 내년 4월 통합법인을 출범시킨다는 목표이다. 합병법인에 대한 SK텔레콤의 지분율은 75.3%, CJ 오쇼핑의 지분율은 8.4%가 된다.

SK그룹과 마찬가지로 CJ그룹도 M&A를 매개체로 그룹의 핵심사업에 집중하고 있다. CJ그룹은 또 2011년 인수한 대한통운을 앞세워 물류사업을 글로벌로 확장하고 있다. 이를 위해 CJ대한통운은 지난 9월 중국 냉동물류기업인 룽칭을 인수했다.

이번 재계의 빅딜은 민간 중심으로 추진되고 있는 게 가장 큰 특징이다. 외환위기 직후의 정부 주도 형식과는 차원이 다르다. 지금은 그룹들이 생존경쟁 차원에서 자발적으로 이뤄지고 있는 형국이다.

재계 관계자는 “최근 일어나고 있는 재계의 빅딜은 IMF 당시의 정부가 주도하던 구조조정과는 상황이 다르다”며 “각 그룹들이 ‘선택과 집중’이라는 전략 차원에서 핵심사업을 육성하기 위한 의지가 담겨 있다”고 강조했다.

이 같은 배경에는 그룹의 핵심 사업부문을 글로벌 역량으로 육성해 저성장 국면의 경기 파고를 넘기 위한 포석이라는 분석이다. 전용기 현대증권 애널리스트는 “고성장 시대에서는 M&A의 필요성이 크지 않지만, 국가 전체적으로 저성장 시대에 접어들면서 재계를 중심으로 M&A가 활발하게 진행되고 있다”며 “과잉 및 중복 투자를 제거하면서도 규모의 경제를 실현하는 방향으로 기업의 성장전략이 새롭게 진행되고 있는 것으로 판단된다”고 설명했다.

재계의 사업재편을 국가적인 시각에서 봐야 한다는 의견도 제시됐다. 이병기 한국경제연구원 기업연구실장은 “각 그룹들이 핵심 역량을 보유한 사업부문을 강화하기 위한 사업구조 재편작업이 자율적으로 진행되고 있다”며 “작게는 그룹이나 기업의 사업재편이지만, 큰 방향에서는 국가의 체질을 ㎝개선하는 노력으로 봐야 한다”고 진단했다.

![국정 1인자서 '무기징역' 선고까지...윤석열 수난사 [尹 무기징역]](https://img.etoday.co.kr/crop/140/88/2296827.jpg)

![BTS 해외 팬 10명 중 9명 "덕질하려고 한국어 배워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2297314.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2297309.jpg)

![반ㆍ차 인재, 경계 허물다…AI 칩 전쟁 ‘人’으로 번졌다 [AI칩 패권, 인재대전]](https://img.etoday.co.kr/crop/85/60/2296905.jpg)

![머스크까지 뛰어든 AI 반도체 인재 전쟁…국가 경쟁력 시험대 [AI칩 패권, 인재대전]](https://img.etoday.co.kr/crop/85/60/2297391.jpg)

![중동 원유 의존도 69%⋯정유ㆍ해유ㆍ항공업계 초긴장 [美ㆍ이란 일촉즉발]](https://img.etoday.co.kr/crop/85/60/2297381.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2297309.jpg)

!['내란 우두머리' 윤석열 1심 무기징역 선고 [포토]](https://img.etoday.co.kr/crop/300/190/2297369.jpg)