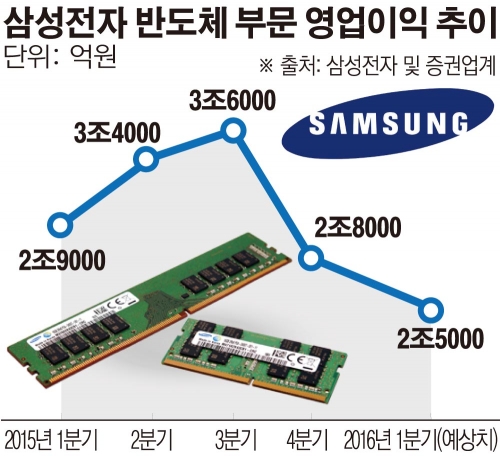

5일 전자 및 증권업계에 따르면 올 1분기 삼성전자 반도체 부문은 역대 1분기 실적 중 두 번째로 높은 2조원 중반대의 영업이익이 예상된다. 글로벌 경기침체와 경쟁심화에 따른 공급과잉으로 글로벌 반도체 시장 불황이 지속되고 있는 가운데 경쟁사만큼 반도체 ASP(평균판매단가) 하락이 실적에 큰 영향을 미치지 않았다는 분석이다.

업계 관계자는 “삼성전자는 D램의 경우 업계 유일 20나노 미세공정, 낸드플래시 역시 업계 유일 3차원 V낸드 등 좋은 가격으로 프리미엄 메모리반도체를 공급하고 있다”며 “일반적인 D램과 낸드플래시 시장의 가격하락 사이클을 삼성전자 반도체 사업에 적용하기에는 무리가 있다”고 설명했다.

실제로 삼성전자 메모리반도체는 업황 불황 속에서도 시장점유율을 꾸준히 확대하고 있다. 시장조사업체 IHS에 따르면 지난해 4분기 글로벌 낸드플래시 시장에서 삼성전자는 전분기(36.7%) 대비 3.5%포인트 상승한 40.2%의 점유율(매출 기준)을 기록했다. 2012년 2분기(41.4%) 이후 3년 6개월 만에 다시 한번 40%를 돌파하며 낸드플래시 경쟁력을 강화하고 있다.

특히 경쟁사 중 유일하게 분기 매출액이 증가했다. 지난해 4분기 삼성전자의 낸드플래시 매출액은 전분기(25억600만 달러)보다 3000만 달러 늘어난 25억3600만 달러다. 한때 0.2%포인트(2013년 3분기) 차이로 좁혀졌던 2위 도시바(27.3%)와의 격차는 12.9%포인트까지 벌어졌다.

D램의 경우 지난해 글로벌 점유율이 전년(39.6%) 대비 약 6%포인트 확대된 45.3%로 집계되며 사상 최대치를 기록했다. 세계 유일의 20나노 미세공정으로 수익성을 높인데 따른 것이다. 삼성전자는 현재 업계 최초 18나노 D램을 양산, 고객사에 제품을 공급 중이다. 향후 초고용량 모바일 D램의 높은 수요 증가세에 맞춰 10나노급 생산 비중을 지속적으로 확대, 프리미엄 D램 시장 성장세를 견인한다는 계획이다.

업계 관계자는 “최근 메모리반도체 시장 호황으로 삼성 반도체 부문은 2014년 3분기부터 이듬해 3분기까지 5분기 연속 사상 최대 실적을 경신해 왔다”며 “시장 불황으로 실적 상승세는 꺾였지만 2조원 중반대 실적 유지로 연간 10조원 이상의 영업이익이 가능할 것”이라고 말했다.

![트럼프 ‘밀당’에 전 세계가 인질…‘전략적 혼란’의 정체 [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2311613.jpg)

![2026 벚꽃 개화 시기·벚꽃 명소·벚꽃 축제 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2312008.jpg)

![“주택 업무 기피·시장 위축 우려” [공직 다주택자 딜레마 ②]](https://img.etoday.co.kr/crop/140/88/2310382.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![2026 벚꽃 개화 시기·벚꽃 명소·벚꽃 축제 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2312008.jpg)

![외식물가 또 올랐다…자장면 0.5%, 칼국수·삼겹살 0.4%↑ [포토로그]](https://img.etoday.co.kr/crop/300/190/2311985.jpg)