9일 금융감독원 전자공시스템에 따르면 이 대표는 이달 5일 자사 주식 2000주를 매입했다. 지난해 2월과 11월 각각 4000주씩 매입한 데 이어 이번이 세번째다.

지난해 초 취임한 이 대표는 롯데하이마트의 변신을 적극 꾀하고 있다. 취금품목을 늘려 종합 라이프스타일숍으로 변화를 추진하고 있으며, 옴니채널 쇼핑 환경 구축에도 힘쓰고 있다.

이 같은 변신에 실적도 개선됐다. 지난해 매출액과 영업이익은 각각 3조8961억원, 1601억원으로 전년대비 3.8%, 10.9% 증가했다.

그러나 올해 들어 이상 기류가 감지되고 있다. 증권업계는 롯데하이마트 1분기 실적이 부진할 것으로 보고, 목표주가를 잇따라 하향 조정했다.

대우증권 측은 "롯데하이마트 이익률 개선이 지연되고 있고 1분기에도 실적이 부진할 것으로 전망된다"며 목표주가를 기존 9만원에서 6만9000원으로 내렸다.

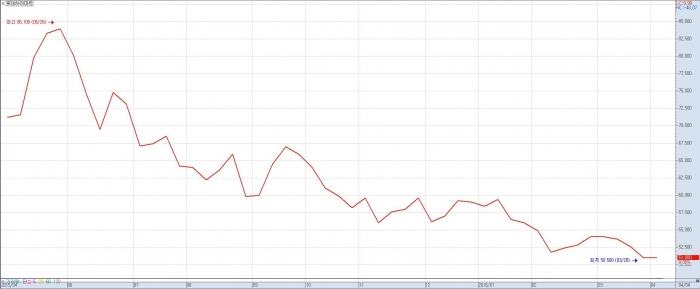

롯데하이마트 주가는 지난해 2분기 고점을 기록한 이후 지속적으로 하락하고 있다. 이는 지난해 외형 확대를 자제하며 이익률 개선에 주력했음에도 크게 개선되지 못한 데 대한 실망감 때문으로 해석된다. 특히 시장은 영업익 개선에도 불구하고, 주가가 지속적으로 하락하는 이유에 대해 모멘텀(상승동력)이 부족하기 때문으로 보고 있다. 이에 주가 회복에는 상당한 시간이 걸릴 것이란 관측이 지배적이다.

이지영 NH투자증권 연구원은 “롯데하이마트는 2014년 8300개에서 지난해 1만3000개로 재고보관단위(SKU)를 확대해 외형 확장을 시도하고 있지만 대부분 신규 아이템이 소형 가전이나 생활 소품으로 평균판매단가(ASP)가 낮아 실질적 매출 기여로 이어지지 못하고 있는 상황”이라며 “수익성 낮은 모바일 비중 확대로 이익률 개선에 시간이 걸릴 것으로 보인다”고 말했다.

이어 “올해도 밋밋한 실적이 예상된다”며 “실적 모멘텀이 부족하기 때문에 주가 상승이 당분간 쉽지 않아 보인다”고 말했다.

다만, 2분기에 실적 개선은 이뤄질 것으로 보인다. 이준기 대우증권 연구원은 “1분기 매출액은 전년 동기 대비 5.7% 증가할 것으로 예상되는 반면 영업이익은 전년도에 1회적으로 인식한 수익에 따라 7.0% 감소할 것으로 예상된다”면서 “2분기에는 작년 메르스 사태, 계절가전 부진 등의 기저효과가 존재해 개선될 것”이라고 전망했다.

![현대차, 2028년 인도에 ‘신흥시장 통합 R&D 허브’ 세운다 [글로벌 사우스 마스터플랜]](https://img.etoday.co.kr/crop/140/88/2311474.jpg)

![반값 보험료냐, 반토막 보장이냐 '5세대 딜레마' [닫히는 실손보험]](https://img.etoday.co.kr/crop/140/88/2177153.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![위기에서 안도로⋯하루 만에 뒤바뀐 시장 [인포그래픽]](https://img.etoday.co.kr/crop/300/170/2311963.jpg)

![외식물가 또 올랐다…자장면 0.5%, 칼국수·삼겹살 0.4%↑ [포토로그]](https://img.etoday.co.kr/crop/300/190/2311985.jpg)