대형보험사들이 1년 새 대기업 대출 규모를 최대 70% 이상 큰 폭으로 늘린 것으로 나타났다. 최근 기업 구조조정 확대에 따른 기업 수익성 지연으로 부실대출 규모가 커질 수 있다는 우려가 나온다.

20일 보험업계에 따르면, 생명·손해보험사 각각 상위 5개사 중 1년 새 대기업 대출채권 규모가 가장 많이 증가한 곳은 NH농협생명, 현대해상 등이다. 대기업 대출채권은 대기업 약관대출, 유가증권 담보대출, 신용대출 등을 합친 금액이다.

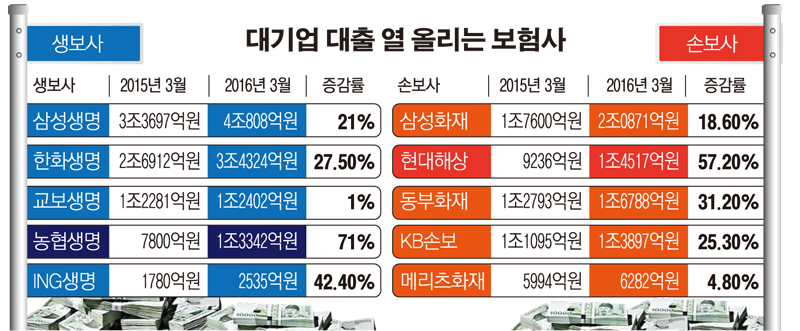

농협생명 대기업 대출채권은 지난해 3월 7800억 원에서 올해 3월 1조3342억 원으로 71% 증가했다. 삼성생명(21%) 한화생명(27.5%) 교보생명(1%)에 비하면 증가폭이 크다.

농협생명은 담보대출인 약관대출, 부동산대출에 비해 상대적으로 리스크가 큰 신용대출 비중이 압도적으로 높았다.

전체 대출채권 규모(1조3342억 원) 가운데 신용대출(1조2214억 원)이 91%를 차지했다. 이는 삼성생명(20%) 교보생명 (51%) 한화생명(57%)이 부동산담보대출, 약관대출도 적정비율 나눠서 하고 있는 것과는 대비된다.

손보사 중에서는 현대해상의 대기업 대출채권 증가율이 가장 높았다.

현대해상은 지난해 3월 9236억 원에서 1조4517억 원으로 57.2% 증가폭을 보였다. 현대해상은 대기업 신용대출 규모는 감소(-31%)했지만 부동산 담보대출 증가폭(100%)이 컸다. 동부화재(31.2%) KB손해보험(25.3%)이 뒤를 이었다.

보험사들이 기업대출을 늘리는 것은 은행의 기업대출 감소에 따른 풍선효과, 국고채에 비해 높은 운용수익률 등이 작용했기 때문이다. 지난 1월 예금은행 신규취급액 기준, 대기업 대출 이자율(연 3.2%)은 10년 만기 국고채 수익률(1.8%)보다 2배 가까이 높다.

하지만 기업 대출 증가는 최근 기업 구조조정으로 인해 기업 수익성이 악화되는 만큼, 부실 대출 규모와 이에 따른 자본확충 부담 확대로 이어질 수 있다는 지적이 나온다.

보험사 대출을 받은 기업들은 은행권에서 신규 대출을 받지 못하거나 만기 연장이 어려운 기업일 가능성이 크기 때문이다.

보험연구원 관계자는 “IFRS4 2단계 도입으로 자본금 확충 부담이 큰 상황에서 기업 구조조정이 확대돼 부실대출 비중이 증가할 경우 충당금 적립 부담이 더 가중될 것”이라고 말했다.

![[단독] K-지속가능성 공시 최종안 가닥… 산재·장애인 고용 빠졌다](https://img.etoday.co.kr/crop/140/88/2294232.jpg)

!["주인 없는 회사 정조준"…달라진 국민연금, 3월 주총 뒤흔들까 [국민연금의 주주활동 ②]](https://img.etoday.co.kr/crop/140/88/2294306.jpg)

![오전까지 곳곳 비·눈…출근길 빙판길·살얼음 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2273914.jpg)

![변동성 키울 ‘뇌관’ 커진다…공매도 대기자금 사상 최대 [위태로운 랠리①]](https://img.etoday.co.kr/crop/140/88/2294273.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![5000원의 기대, 50원의 한숨…모바일 로또의 두 얼굴 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2294727.jpg)

![설빔 입고 세배하는 어린이집 원아들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2294706.jpg)