기준금리 인하 기대감이 여전하다. 그렇다면 한국은행이 실질적으로 내릴 수 있는 기준금리 하한선은 어디쯤일까? 최근 이주열 한국은행 총재의 언급과 대내외 경제 상황을 종합해 보면 0.5%일 것이라는 판단이다.

아울러 대내외 경제 불확실성이 지속되고, 단기 성과주의에 몰입한 이명박ㆍ박근혜 정부의 747(연평균 7% 성장, 소득 4만 달러 달성, 선진 7개국 진입) 및 474(잠재성장률 4%, 고용률 70%, 1인당 국민소득 4만 달러) 정책 기반이 지속되며, 정권요구에 번번이 금리 인하를 단행해 온 한은 행태까지를 감안해 보면 2018년 3월 말 이 총재 퇴임 전 제로금리 상황을 보지 않는다고 장담할 수 없겠다.

물론 최근까지의 금리 인하나 향후 추가 인하가 우리경제 성장을 뒷받침하거나 물가를 끌어올릴 수 있다는 믿음, 혹은 원화 강세(원ㆍ달러 하락)를 방어할 수 있다는 신념은 없다. 한은 스스로도 인정하듯 뉴노멀시대이기 때문이다. 지난달 미국 세인트루이스 연은의 스티븐 윌리엄스 이코노미스트가 주장한 ‘네오 피셔리즘’ 보고서는 좋은 본보기다(▶미 세인트루이스 연은, “중앙은행, 금리 인상해야 물가 오른다”, 2016년 7월24일 자 본지 기사 참조). 전통적 통화정책 수단이 잘 먹히지 않는 상황도 이미 오래전부터 있어왔다.

이에 따라 추가 인하 가능성을 높게 보는 것과 추가 인하를 해야 한다는 주장은 별개라는 점을 먼저 밝힌다. 다만 추석 연휴가 지나고 수정경제전망을 새로 발표하는 10월 추가 인하가 단행될 것으로 예상한다.

아울러 내년에도 추가 인하 가능성이 크다고 본다. 우선 영국의 유럽연합(EU) 탈퇴(브렉시트)로 촉발된 대외 불확실성이 지속되면서 경제 불확실성이 여전하다. 또, 미 연준(Fed)의 추가 금리인상도 연말쯤 한 번 이후 장담할 수 없어서다.

◆기준금리 실효하한 영란은행 참고하라는 이 총재 = “이달 초 영국 중앙은행이 정책금리를 인하하면서 정책금리의 실효하한을 언급했다. 영란은행이 밝힌 실효하한은 ‘0% 보다 다소 높은 수준’이라고 통화정책결정을 발표할 때 분명히 한 적이 있다. 그렇게 보면 우리나라 정책금리의 실효하한이 어느 정도인지는 참고할 수 있다고 생각한다.”

이주열 한국은행 총재가 지난 11일 금융통화위원회 직후 가진 기자회견에서 “정책금리의 실효하한이 기축통화국보다는 다소 높아야 되지 않은가 생각하고 있다”며 이같이 말했다. 현재 영국의 기준금리 수준은 0.25%다.

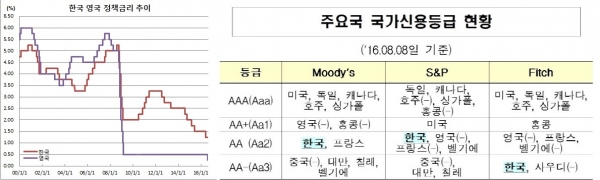

아울러 한국은 등급이 상승하는 상황인 반면, 영국은 지속적으로 하락 중이다. 실제 한국은 지난해 12월 19일에도 무디스가 Aa2로 상향조정한 바 있다. 반면 영국은 6월 24일 무디스가 등급전망을 안정적에서 부정적으로 하향조정한 데 이어, 6월 27일엔 S&P가 AAA에서 AA로 두 단계 내렸고, 같은 날 피치(Fitch)도 AA+에서 AA로 한 단계 하향조정했다. 전망도 각각 부정적으로 평가했다.

영국은 세계금융의 중심지인 데 반해 한국은 이 총재 언급대로 기축통화국이 아니라는 정성적 평가를 무시할 수 없다. 하지만 국제신용평가사들이 평가하는 한국의 위상은 떠오르는 별이다. 반면, 영국은 브렉시트와 함께 떨어지는 별이라는 상황을 감안해 볼 수 있겠다.

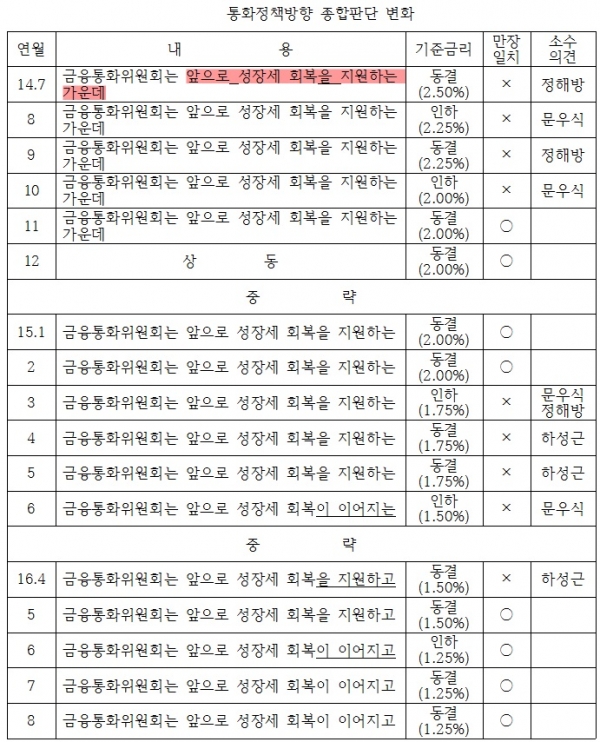

◆경기회복세 지원과 정책여력도 강조 = 8월 금통위 기자회견을 보면 이 총재는 곳곳에서 추가 인하 여지를 열어놓고 있다.

우선 이 총재는 기자회견에서 “앞으로도 통화정책은 완화기조를 유지하여 경기 회복세를 지원하는 방향으로 운용하겠다”고 밝혔다. 지난달 기자회견에서도 ‘지원’이라는 단어를 사용했었다.

이 같은 문구는 2014년 7월 통방에 등장한 후 같은 패턴을 반복해 온 바 있다. 금리 인하가 단행된 지난 6월 통방부터 “성장세 회복이 이어지고”라고 또다시 변경했지만 이 총재는 기자회견에서 “지원”이라는 문구를 고집하고 있는 중이다.

이 총재가 8월 기자회견에서 “우리의 정책 대응 여력이 소진된 것은 아니라고 판단하고 있다”고 언급한 점도 추가 인하 가능성에 무게를 두는 대목이다. 그는 이어 “한은이 취하는 통화정책은 기준금리 조정이 가장 주된 조정수단”이라고도 덧붙였다.

![배당금 받으려면 언제까지 사야 할까?…2월 국내 배당주 정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2299248.jpg)

!["다같이 단종 안아"⋯'왕사남', 과몰입 비결 탈탈 털어보니 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2299262.jpg)

![현대차 주가, 이제 '숫자'로 보지 마세요. 삼성전자보다 무서운 진짜 이유 [찐코노미]](https://i.ytimg.com/vi/TfLr6_Ne1wA/mqdefault.jpg)

!["다같이 단종 안아"⋯'왕사남', 과몰입 비결 탈탈 털어보니 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2299262.jpg)

![국민의힘, 상법 개정안 필리버스터 '돌입' [포토]](https://img.etoday.co.kr/crop/300/190/2299313.jpg)