보험사가 영구적인 신체기능 상실 시 지급하는 후유장해보험금 규모가 증가할 전망이다. 최근 대법원이 파생 장해 시 장해지급률을 낮게 인정해 보험금을 적게 지급했던 보험사의 ‘꼼수’를 바로잡으라는 판결을 내렸기 때문이다.

파생 장해는 신경계 장해로 한쪽 팔이 마비되는 등 ‘한 장해가 다른 신체 장해’에 영향을 미치는 경우를 말한다.

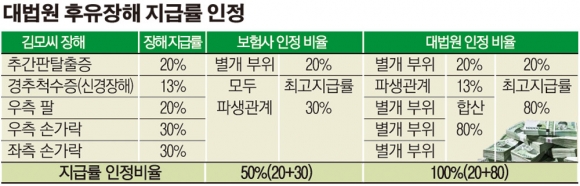

7일 법조계 등에 따르면, 대법원 2부(주심 조희대 대법관)는 지난달 27일 KB손해보험(가입 당시 LIG손보)이 피보험자인 김모 씨에게 인정한 장해지급률(50%)이 적게 산정됐다며 이를 100%로 인정하라고 판결했다.

보험사들은 가입자가 장해상태에 빠졌을 때 장해분류표상 명시된 지급률에 따라 후유장해보험금을 지급한다. 통상 지급률이 80%를 넘으면 사망으로 간주해 가입보험금 전액을 지급한다.

김모 씨는 2009년 노래방 계단에서 떨어져 추간판탈출증(지급률 20%), 신경계 장해인 경추척수증(13%), 우측 팔(20%), 우측 손가락(30%), 좌측 손가락(30%) 등 신체부위 5곳에 장해를 당했다.

대법원은 보험사가 파생 장해에 대한 장해지급률을 적게 인정했다고 판결했다.

약관에 따르면, 서로 다른 신체부위 장해는 각 지급률을 합산하되, 파생 장해는 지급률 중복 계산을 막기 위해 더 높은 지급률만을 인정하도록 돼 있다.

논란의 핵심은 하나의 장해(신경계 장해)가 ‘복수의 신체부위’에 장해를 유발했을 시, 복수의 신체부위 간에도 파생 장해가 성립하느냐다.

예컨대, 하나의 사고로 신경계(13%), 팔(20%), 발가락(30%) 장해를 당했다고 하면, 통상 보험사들은 3가지 신체부위 모두 파생관계에 있다고 간주해 가장 높은 지급률(30%)만 인정했다.

하지만 가입자들은 팔과 발가락 장해는 다른 신체부위의 별도 장해인 만큼, 지급률을 합산(50%)해야 한다는 입장이다. 이 합산수치(50%)와 파생 관계인 신경계(13%)를 비교해 더 높은 지급률(50%)을 인정하는 것이 맞다는 것이다.

대법원은 가입자의 손을 들어줬다.

대법원은 “신경계 장해로 2가지 이상 신체부위에 후유장해가 발생했을 경우 다른 신체부위 장해 간에는 통상 파생관계에 있다고 볼 수 없어 합산해야 한다”고 판결했다.

이에 따라 KB손보는 늘어난 장해지급률(50→100%)만큼 보험금을 추가 지급해야 한다.

이번 대법원 판결로 보험사들의 후유장해보험금 지급 부담은 더 커질 전망이다.

이 같은 ‘꼼수’가 보험사들에 만연한 데다, 후유장해 80%를 넘으면 그 미만보다 보험금이 급증하는 구조이기 때문이다.

한국소비자원 관계자는 “보험사들이 파생 장해 시 가장 높은 지급률 하나만을 택해 어떻게든 80% 아래로 맞추려는 꼼수가 광범위하게 발생하고 있다”며 “지급률 80%를 넘으면 가입금 전액은 물론, 생활자금 명목의 자금도 매월 지급해야 하는 만큼 최대 2억 원 이상 보험금이 증가하는 경우가 있다”고 말했다.

![올림픽이 너무 조용해요 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294154.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294169.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![국내서 키운 금융 역량, 세계로⋯현대캐피탈의 글로벌 확장 전략 [종합]](https://img.etoday.co.kr/crop/85/60/2294281.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294169.jpg)

![김택우 의사협회장, 의대 정원 증원 관련 긴급 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2294312.jpg)