미래창조과학부가 '유료방송 발전방안 제2차 공개토론회'를 개최했다. 1차 토론 때 나왔던 제안 대부분을 긍정적으로 검토하겠다는 입장을 밝혀 업계 간 이견을 재확인하는 수준에 그쳤다.

미래창조과학부는 9일 유료방송 발전방안 2차 토론회를 열고 지난달 1차 연구결과를 대부분 수용하겠다는 입장을 내놨다. 각계 의견을 수렴해 권역 제한 폐지 등을 놓고 절충안을 찾아 나섰지만 업계간 이견이 좁혀지지 않고 있다.

앞서 연구반은 지난 1차 토론에서 "현행 사업권역이 종합유선방송사업자(SO)가 유일한 유료방송사업자였던 20년 전 획정된 것"이라며 "현 시장경쟁 상황과 제도의 변화를 제대로 반영하고 있지 않다는 점 등을 감안해 SO 사업권역 폐지"를 제안했다.

이날 미래부는 지난 1차 공개토론회에서 연구반이 제안한 내용에 대해 "기존 정책방향과 실현가능성 등을 고려할 때 대부분 수용 가능한 것으로 확인됐다"며 "이를 긍정적으로 검토하겠다"고 밝혔다. 앞서 미래부는 SKT와 CJ헬로비전의 합병이 무산된 후 케이블TV가 IP(인터넷)TV에 비해 침체해 있다는 지적에 따라 이를 개선하기 위해 민간전문가로 구성된 '연구반'을 운영해왔다.

2차 토론은 각 업계 대표가 토론자로 참석한 패널토론이 이어졌다. 이어 해당 쟁점에 대한 찬반 토론이 뒤를 이었다.

먼저 SO의 사업권역 폐지에 대해 토론이 먼저 진행됐다. 애초 연구반에서는 "현행 사업권역이 SO가 유일한 유료방송사업자였던 20년 전 획정된 것"이라며 "현 시장경쟁 상황과 제도의 변화를 제대로 반영하고 있지 않다는 문제의식에서 사업권역 폐지를 제안한다"고 밝혔다.

그러나, 케이블TV 업계는 △지역 정체성 △SO 간의 과열경쟁 △IPTV의 SO인수를 통한 아날로그 사업 시장점유율 확대 등을 이유로 반대의견을 냈다.

둘째 모바일 결합상품에 대한 입장도 엇갈렸다. 먼저 연구반은 동등결합의 제도적 지원과 방송상품의 과다할인 방지를 위한 요금심사 등이 필요하다는 의견을 제시한 바 있다.

이에 케이블 업계는 현실적으로 작동 가능한 동등결합을 주장하면서, 의무제공사업자(SKT)와의 동등결합 협상이 실효성을 가질 수 있도록 동등할인, 전산연동 등의 협조, 마케팅 지원 등을 구체적으로 요구했다.

이날 이동통신사 가운데 의무제공사업자인 SK텔레콤은 "일부 SO와 함께 동등결합을 추진하고 있으며 내년 초 실제 상품을 내놓을 계획"이라고 밝혔다. 이에 반해 의무제공사업자가 아닌 KT와 LG유플러스는 "동등결합이 사실상 불가능하고 작동하기 어렵다"는 무용론을 주장하기도 했다.

셋째 '지상파 채널을 별도 상품 구성 및 요금 부과제도'에 대해서도 이해 당사자간 의견이 엇갈렸다.

케이블업계는 지상파 채널을 별도 상품으로 구성해 요금을 부과하는 제도를 제안했다. 이에 대해 연구반은 "지상파 별도 상품이 매년 반복되는 재송신료(CPS) 분쟁의 해결방안으로 검토가 필요하다"고 제안한 바 있다.

지상파 측은 유료방송사가 CPS 부담을 소비자에게 전가한다는 측면과, 합리적인 이유 없이 일부 PP와 지상파를 차별하는 것은 문제소지가 있다며 형평성 측면에서 반대의견을 주장했다.

주최측은 이해관계자 이견이 큰 △SO사업권역 △결합상품 △지상파 별도상품 등 3가지 주제에 대해서는 이번 2차 공개토론회뿐만 아니라 앞으로도 충분한 이해관계자 의견수렴이 필요하다고 밝혔다.

미래부는 이번 2차 공개토론회에서 제시된 이해관계자들의 의견과 언급된 주요 논거를 토대로 미래부 정책방안을 마련할 계획이며, 연내에 발표할 계획이라고 밝혔다.

이처럼 업계간 이견이 큰 이유는 최근 유료방송 환경 변화로 인해 사업자별로 경쟁이 심화되고 매출하락을 겪고 있기 때문이라는 분석이 설득력을 얻고 있다.

특히 케이블TV 업계의 매출 감소는 유료방송 간 출혈경쟁으로 인해 가입자에게 받는 수신료 매출이 크게 줄어들고 있는 것으로 나타났다. 지난 2년간 케이블TV 사업자들의 광고·협찬·홈쇼핑송출수수료 등은 늘었지만 매출 중 가장 큰 비중을 차지하는 수신료 매출은 20%가량 급감한 것으로 나타났다.

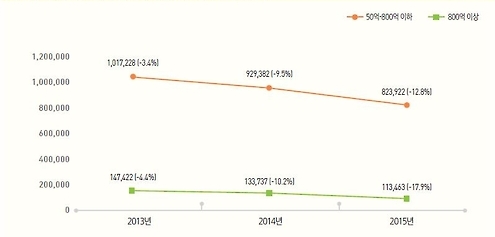

전날 정보통신정책연구원은 '종합유선방송사업자(SO) 규모별 매출 추이 분석' 보고서를 내놓고 이같이 밝혔다.

보고서에 따르면 전체 SO의 매출은 2013년 3조4266억원에서 2014년 3조4018억원, 2015년 3조2498억원으로 감소했다. 연평균 2.6%씩 줄어든 셈이다.

특히 이 기간 수신료 매출은 2013년 1조1663억 원에서 2014년 1조645억 원으로 줄었다. 이듬해인 2015년에는 9404억 원으로 1조 원 저지선까지 무너졌다. 2년 사이 19.4%나 감소한 것으로 나타났다. 이에 따라 전체 매출 중 수신료 매출이 차지하는 비중도 2013년 34.0%에서 지난해 28.9%로 낮아졌다.

보고서는 "종합유선방송 수신료 매출이 지속적으로 감소하는 추세를 나타내는 것은 유료방송 사업자 간의 신규가입자 유치와 기존 가입자 이탈 방지를 위한 가격 경쟁에 따른 결과"라고 분석했다.

![국정 1인자서 '무기징역' 선고까지...윤석열 수난사 [尹 무기징역]](https://img.etoday.co.kr/crop/140/88/2296827.jpg)

![BTS 해외 팬 10명 중 9명 "덕질하려고 한국어 배워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2297314.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2297309.jpg)

![‘내란 우두머리’ 尹 1심 선고에 민주 “사법 정의 흔들어”…국힘, 20일 입장 발표[종합]](https://img.etoday.co.kr/crop/85/60/2297388.jpg)

![靑, ‘내란 우두머리’ 1심 선고에 “특별한 입장 없다”[尹 무기징역]](https://img.etoday.co.kr/crop/85/60/2289021.jpg)

![정청래 “국민 법감정 반하는 미흡한 판결…사법정의 흔들어”[尹 무기징역]](https://img.etoday.co.kr/crop/85/60/2297379.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2297309.jpg)

!['내란 우두머리' 윤석열 1심 무기징역 선고 [포토]](https://img.etoday.co.kr/crop/300/190/2297369.jpg)