유한양행이 주력 사업군의 고른 활약으로 국내제약사 연 매출 신기록을 갈아치웠다. 최근 회사 성장을 이끌었던 도입신약 이외에도 원료의약품 수출이 가파른 성장세로 새로운 수익원(캐시카우)로 자리매김했다.

22일 금융감독원에 따르면 유한양행은 지난해 연결 재무제표 기준 영업이익이 978억원으로 전년대비 13.9% 늘었다. 매출액은 1조3208억원으로 전년보다 17.0% 증가했다. 매출액과 영업이익 모두 1926년 창립 이후 신기록을 세우는 ‘깜짝 실적’을 냈다.

주력 사업이 고른 성장세를 보였다. 지난해 처방의약품(ETC) 부문 매출은 8368억원으로 전년대비 15.1% 늘었고 일반의약품 등 비처방의약품은 1069억원으로 8.1% 증가했다. 해외 수출도 2015년 1873억원보다 18.7% 증가한 2464억원을 기록했다.

지난 몇 년간 회사 성장을 주도한 도입신약의 활약이 여전했다. 유한양행은 베링거인겔하임, 길리어드, 화이자 등 다국적제약사로부터 굵직한 신약을 도입, 내수 시장을 공략하는 전략을 구사 중이다.

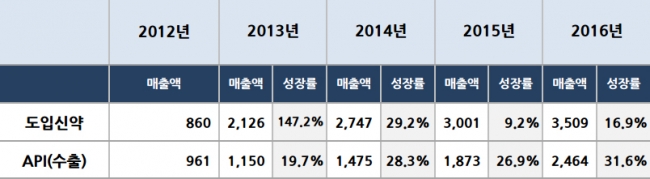

유한양행이 판매 중인 도입신약 중 길리어드의 B형간염치료제 ‘비리어드’는 지난해 1392억원의 매출을 올렸다. 전년대비 26.6% 성장했다. 베링거인겔하임의 당뇨약 ‘트라젠타’(973억원)와 고혈압복합제 ‘트윈스타’(832억원)는 전년대비 각각 14.7%, 10.0% 증가하며 1805억원을 합작했다. 폐렴백신 ‘프리베나13’(312억원), HIV치료제 ‘스트리빌드’(263억원) 등도 호조를 보였다. 유한양행이 지난해 도입신약으로 올린 매출은 3509억원으로 전년대비 16.9% 늘었다.

고지혈증약 제네릭 ‘아토르바’(317억원), 감기약 ‘코푸’(229억원) 등 자체 생산 의약품도 선전했고 2014년 인수한 영양수액제 전문 업체 엠지는 전년대비 16.6% 증가한 206억원의 매출을 기록했다.

원료의약품 수출이 대폭 성장했다는 점이 눈에 띈다. 유한양행은 자회사 유한화학이 생산한 원료의약품을 미국, 유럽, 일본, 중국 등에 판매 중이다. 주로 다국적제약사가 판매 중인 신약의 원료의약품을 생산해 공급하는 방식이다.

유한양행의 지난해 원료의약품 수출은 2464억원으로 전년대비 31.6% 늘었다. 유한양행의 해외 매출은 모두 원료의약품 수출로 구성됐다. 원료의약품 수출은 2012년 961억원에서 4년만에 156.1% 확대됐다. 다국적제약사가 판매하는 C형간염치료제, 에이즈치료제, 항생제 등의 원료의약품 성장세가 돋보였다. 유한양행은 지난 2013년 국내 업체 중 최초로 원료의약품 수출 1000억원을 돌파했는데, 지난해 최초의 2000억원 수출도 유력할 전망이다.

유한양행 원료의약품 수출의 선전은 도입신약의 리스크를 일부 덜어냈다는 점이 고무적인 현상이다.

사실 유한양행은 그동안 ‘남의 제품’을 팔아서 외형을 확대한다는 비판도 받았지만 세부 실적을 들여다보면 얘기는 다소 달라진다. 지난해 3분기 기준 유한양행의 매출에서 상품매출이 차지하는 비중은 74.1%로 업계에서 가장 높은 수준이다. 여기에는 유한양행의 원료의약품 수출도 포함된 수치다. 유한양행이 유한화학으로부터 공급받은 원료의약품을 수출하기 때문에 상품매출로 기록된다. 원료의약품 수출은 유한양행의 협상 및 영업력이 기여하는 비중이 크다는 게 회사 측 설명이다.

유한양행의 매출(별도 기준)에서 도입신약이 차지하는 비중은 2014년 27.2%, 2015년 26.8%, 2016년 26.7%로 소폭 낮아지는 추세다. 도입신약의 매출 성장세가 회사 외형 확대에 큰 기여를 하고 있지만 다른 사업군도 동반 성장하면서 도입신약에 대한 리스크도 상대적으로 줄어들고 있다는 해석이 나온다.

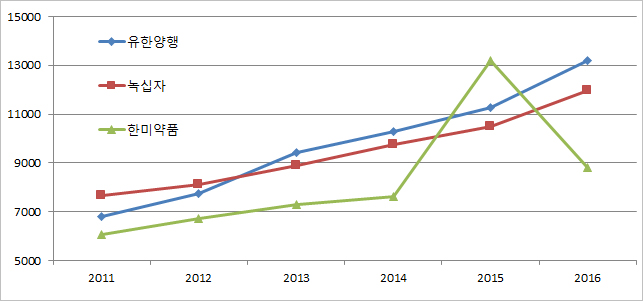

한편 유한양행은 지난해 ‘깜짝 실적’으로 3년 연속 매출 1조 돌파와 국내제약사 매출 1위를 동시에 달성했다. 새로운 매출 라이벌로 떠오른 녹십자와의 경쟁에서도 2013년 이후 4년 연속 우위에 섰다. 2015년 초대형 기술수출 계약금으로 매출 1위에 올랐던 한미약품은 지난해 기고효과와 기술수출 계약 수정 반환금 등의 여파로 매출 순위 3위로 내려앉았다.

![신동빈 롯데회장, '첫 금메달' 최가온에 축하 선물 [2026 동계 올림픽]](https://img.etoday.co.kr/crop/140/88/2295821.jpg)

![“식물도 장비빨”…LG전자 ‘틔운 미니’와 함께한 금어초의 생애주기 [써보니]](https://img.etoday.co.kr/crop/85/60/2296174.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)