나흘 만에 반등한 삼성전자가 사상 최고가를 또다시 갈아 치웠다. 상승세가 심상치 않자, 일부 증시 전문가들은 목표주가 250만 원을 언급하고 나섰다.

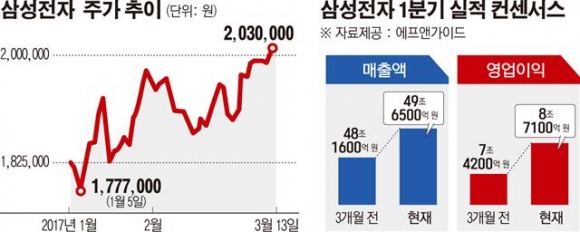

14일 오전 10시 22분 현재 유가증권시장에서 삼성전자는 전 거래일 대비 1만 원(0.49%) 상승한 204만 원에 거래되고 있다. 전날에 이어 이틀 연속 상승세다. 삼성전자는 전날 장중 204만9000원을 터치, 최고가 기록을 경신했다. 기존 최고가는 지난 8일 장중 기록한 203만1000원이었다.

세계 최대 전장업체 하만 인수 절차를 마무리했다는 소식이 삼성전자의 상승세를 이끌고 있다. 미래 성장동력 확보를 넘어 삼성전자가 자동차 전장부품 선도업체로 도약할 가능성까지 점쳐지면서 매수세가 몰리는 모습이다.

‘깜짝 실적’ 기대감도 점차 고조되고 있다. 금융정보업체 에프앤가이드에 따르면, 삼성전자의 올 1분기 영업이익 시장 추정치(컨센서스)는 8조7100억 원으로 집계됐다. 이는 3개월 전보다 17.5% 상승한 수치다. 더 나아가 대다수 증권사는 삼성전자가 반도체 가격의 상승세를 타고, 상향된 컨센서스를 뛰어넘는 9조 원대의 영업이익을 기록할 것이라고 예상했다. 업계는 D램과 낸드(NAND) 플래시메모리 가격이 전 분기보다 각각 17%, 7% 오를 것으로 보고 있다.

김경민 대신증권 연구원은 “반도체 사업부문 영업이익은 기존 예상을 웃도는 5500억 원을 기록할 것”이라며 1분기 영업이익을 9조2700억 원으로 추정했다.

디스플레이 부문도 스마트폰용 중소형 OLED패널 수요 확대와 대형 LCD 가격 강세 수혜가 기대된다. ‘갤럭시S8’ 효과는 이번 분기에 누릴 수 없으나, 신규 ‘A시리즈’를 포함한 중저가 스마트폰이 안정적으로 판매되면서 IM(IT·모바일)부문 실적 역시 탄탄하게 구축할 전망이다.

증시 전문가들은 삼성전자의 주가가 보수적으로 봐도 여전히 저평가된 상태라고 지적했다. 일부 증권사들은 삼성전자 목표주가를 250만 원까지 높여 잡고 있다. 특히 올해 영업이익 40조 원대의 역대 최대 실적을 달성할 것으로 보여 주가 랠리에 대한 기대는 더욱 커지고 있다. 어규진 이베스트투자증권 연구원은 “주가는 200만 원을 돌파하며 가파른 상승세를 보이고 있지만, 메모리와 OLED 실적 성장폭은 주가 상승폭을 더 웃도는 수준”이라고 분석했다.

이로 인해 일어나는 모든 책임은 투자자 본인에게 있습니다.

![트럼프 ‘밀당’에 전 세계가 인질…‘전략적 혼란’의 정체 [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2311613.jpg)

![2026 벚꽃 개화 시기·벚꽃 명소·벚꽃 축제 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2312008.jpg)

![“주택 업무 기피·시장 위축 우려” [공직 다주택자 딜레마 ②]](https://img.etoday.co.kr/crop/140/88/2310382.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![[채권마감] 불스팁, 유가하락에 전날 패닉장 되돌림](https://img.etoday.co.kr/crop/85/60/2311991.jpg)

![2026 벚꽃 개화 시기·벚꽃 명소·벚꽃 축제 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2312008.jpg)

![외식물가 또 올랐다…자장면 0.5%, 칼국수·삼겹살 0.4%↑ [포토로그]](https://img.etoday.co.kr/crop/300/190/2311985.jpg)