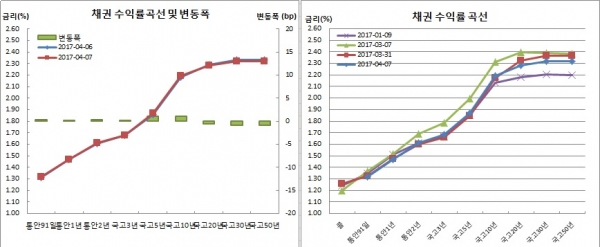

채권시장이 전반적으로 보합권에서 마감했다. 장기물이 상대적으로 강해 일드커브는 플래트닝됐다.

다만 장중 변동폭은 컸다. 미국의 시리아 공습 소식이 전해지면 이를 어떻게 해석할 것인지 의견이 분분했다. 각자 해석에 따라 장은 요동쳤고, 국채선물 변동성은 3년 선물의 경우 4개월여만에, 10년 선물의 경우 3개월만에 최대치를 경신했다. 3년 선물 회전율도 5개월만에 최대치를 기록했다. 외국인은 국채선물시장을 중심으로 장중 매도전환한 후 매도 폭을 키우는 분위기였다.

채권시장 참여자들은 미국의 시리아 공습을 두고 처음에는 안전자산선호로 받아드렸다고 전했다. 다만 전일 장막판 북한 선제공격론 등 전쟁설이 퍼지며 채권시장이 약했다는 점에서 이같은 우려가 현실화할 수 있다는 우려가 퍼졌다. 원·달러 환율이 1140원까지 치솟는 것과 맞물려 외국인이 선물시장에서 대량 매도로 전환하면서 분위기가 급변했다고 말했다. 다만 미·중 정상회담을 앞두고 대북 대중국 압박용 카드라는 인식이 퍼지면서 국내기관을 중심으로는 매수세가 이어졌다고 말했다. 당분간 환율과 외국인 움직임에 주목해야 할 것이라고 내다봤다.

반면 국고20년물은 0.6bp 내린 2.284%를 보였다. 국고30년물과 50년물도 각각 0.9bp씩 하락해 2.320%와 2.321%에 거래를 마무리했다. 국고10년 물가채 16-5도 1.3bp 하락한 1.385%를 나타냈다.

국고3년물과 한국은행 기준금리(1.25%)간 금리차는 43.1bp로 벌어졌다. 10-3년과 5-3년 금리차도 각각 0.9bp씩 확대되며 51.2bp와 19.0bp를 나타냈다. 국고10년물과 물가채간 금리차인 BEI는 2.4bp 상승한 80.8bp를 기록했다.

장외채권시장에서는 외국인은 18.6.2통안채를 568억원 매도했다. 국고10년 경과물 14-5도 400억원어치 매도하는 모습이었다. 다만 18.3.9통과 17.10.2통을 각각 500억원과 400억원어치씩 매수했다.

미결제는 19만7043계약으로 전월 20일 23만2110계약 이후 최대치였다. 거래량도 15만8844계약을 보이며 전달 16일 16만9062계약 이후 가장 많았다. 회전율 역시 0.81회로 지난해 11월15일 1.00회 이후 5개월만에 최대치를 나타냈다.

매매주체별로는 외국인이 7281계약 순매도하며 이틀째 매도했다. 반면 금융투자가 3199계약 순매수로 대응했다. 은행도 2523계약 순매수해 5거래일연속 매수세를 이어갔다.

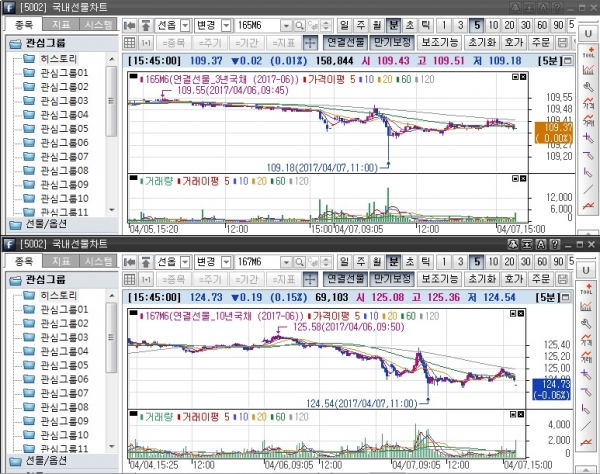

6월만기 10년 국채선물은 전장대비 19틱 내린 124.73으로 지난달 15일 124.30 이후 가장 낮았다. 장중저가는 124.54로 전달 15일 123.90 이후 최저치를 보였다. 장중고점은 125.36이었다. 장중변동폭은 82틱으로 지난 1월6일 91틱 이후 3개월만 최대치를 나타냈다.

미결제는 1003계약 줄어든 8만6346계약을 보였다. 반면 거래량은 6만9103계약으로 지난달 20일 7만4417계약 이후 가장 많았다. 회전율도 0.80회로 전월 24일 0.81회 이후 최대치를 기록했다.

매매주체별로는 외국인이 2653계약 순매도했다. 이는 전달 15일 2708계약 순매도 이후 한달여만에 일별 최대 순매도다. 전날에도 외인은 2060계약 순매도한 바 있다. 반면 금융투자가 2498계약 순매수하며 사흘째 매수대응했다. 이 또한 지난달 2일 2516계약 순매수 이후 한달만에 일별 최대 순매수다.

이론가는 3년 선물이 저평 7틱, 10년 선물이 저평 9틱을 각각 기록했다.

그는 이어 “외국인들의 매도가 지속될 것으로 보인다. 다만 이때 사야한다는 국내기관의 매수세가 유입될 것으로 보여 힘겨루기가 이어질 것 같다”고 예측했다.

또다른 증권사 채권딜러는 “전일 선반영인식에 금리는 소폭 하락세로 출발했다. 미국의 시리아 공격 소식으로 안전자산선호가 부각되며 금리는 급격히 하락했다. 이후 원·달러 환율 상승과 더불어 외국인의 선물 대량매도 전환에 금리도 급반등했다”며 “환율이 안정세로 돌아서면서 금리도 다시 보합권 수준을 회복했다. 수급도 여전히 양호한 모습이었다”고 말했다.

그는 또 “당분간 환율과 외국인 움직임에 주목하는 시장이 되겠다. 컨츄리 리스크도 계속 시장에 영향을 줄 것 같다”고 전망했다.

![현대차, 2028년 인도에 ‘신흥시장 통합 R&D 허브’ 세운다 [글로벌 사우스 마스터플랜]](https://img.etoday.co.kr/crop/140/88/2311474.jpg)

![반값 보험료냐, 반토막 보장이냐 '5세대 딜레마' [닫히는 실손보험]](https://img.etoday.co.kr/crop/140/88/2177153.jpg)

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

![[단독] 서울권 문과 합격선 3등급대…이과 수학 점수 7점 높았다 [문과의 위기]](https://img.etoday.co.kr/crop/140/88/2253472.jpg)

![[특징주] 美 탈중국에 2차 전지株 강세⋯LG엔솔 6%↑](https://img.etoday.co.kr/crop/85/60/2311706.jpg)

![[특징주] 비츠로셀, 전쟁·수주·주주친화 기대감에 15% 급등](https://img.etoday.co.kr/crop/85/60/2310205.jpg)

![호르무즈 파병 압박·북 ‘적대국’ 선언…안보 ‘양면 위기’ [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2311723.jpg)

![올해 첫 전국연합학력평가 보는 광남고-반포고-금천고 학생들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311757.jpg)