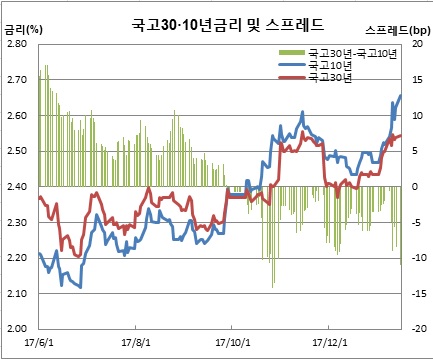

국고채 초장기물 역전폭이 심화하고 있다. 국고채 30년물과 10년물간 금리 역전폭이 11bp까지 벌어지며 2개월20여일만에 최대폭으로 벌어졌다.

국고채 10년물엔 매수주체가 없는 가운데 30년물로 다음달 신규물이 나오기전 커버에 나서는 수요가 몰리고 있기 때문으로 보인다.

일드커브 역전을 해소키 위해서는 국고채 50년물을 발행하거나 30년 국채선물 상장이 필요하다는 지적이다. 다만 기획재정부는 30-10년 역전이 어제오늘의 문제가 아니라는 진단이다. 국고채 50년물 발행도 수요를 지켜볼 필요가 있다고 봤다.

증권사의 한 채권 담당자는 “포지션 문제와 수급 문제인 듯 하다. 30년 대차가 많이 줄기는 했지만 여전히 원금을 포함하면 1조7000억원 정도다. 문제는 주로 엔드유저들이 들고 있다는 것으로 이들은 매도가 없다. 또 다음달부터 선매출을 통해 새물건이 나오면서 기존 17-1 종목을 커버할 시간이 한달밖에 남아있지 않다. 반면 10년물은 현재 매수주체가 부재하다”며 “당분간 커브 역전을 해소키 어려워 보인다. 커브 정상화를 위해서는 국고채 50년물 발행이 필요해 보인다”고 전했다.

자산운용사의 한 채권 담당자는 “10-30년 역전은 보험사 등 장기투자기관 수요 때문이다. 또 작년말 10-30년 스티프너 포지션을 갖고 있던 증권사와 운용사 재량형 펀드가 손절을 하면서 역전폭이 더 커졌었다. 장기물 발행물량이 많아진 올 연간 국고채 발행계획으로 잠시 주춤하다가 장투기관 수요가 유입되면서 다시 역전폭을 확대하는 것 같다”고 설명했다.

그는 이어 “50년물을 발행하거나 30년 선물을 상장하는 방법을 통해 장단기 금리 역전을 해소할 수 있을 것 같다”면서도 “다만 개인적으로는 50년물 듀레이션이 32년으로 30년물 스트립 원금 듀레이션과 유사하다. 발행시 50년물이 소외될 가능성도 있다. 따라서 30년 선물 상장이 오히려 커브정상화에 어느 정도 기여할 것으로 본다”고 진단했다.

이와 관련해 기재부 관계자는 “장기물 역전은 어제오늘의 일은 아니다”며 “연초 발행계획때 장기물 비중을 늘리겠다고 발표한 바 있다. 다만 50년물 발행은 정해진바 없다. 수요를 봐야하겠지만 금방 (결정해 발행이) 될 수 있는 것은 아닌 것 같다”고 전했다.

![[주간증시전망] 6300선 돌파 코스피⋯주중 6800 찍을까](https://img.etoday.co.kr/crop/85/60/2301238.jpg)

![[김남현의 채권썰] 구세주 효과 일단 끝..이란 공습·넌펌 경계](https://img.etoday.co.kr/crop/85/60/2299486.jpg)

![[e가상자산] 비트코인 바닥 신호?…채굴자 '항복 지수'에 쏠린 눈](https://img.etoday.co.kr/crop/85/60/2295682.jpg)

![[주간IPO] 케이뱅크 내달 5일 코스피 입성…카나프테라퓨틱스 일반청약](https://img.etoday.co.kr/crop/85/60/2301297.jpg)

![코스닥 자금 몰린다…에코프로 중심 2차전지 재부상 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2301304.jpg)

![와이즈포럼 ‘미래에셋과 함께하는 연금·ETF 투자전략’ [포토]](https://img.etoday.co.kr/crop/300/190/2301262.jpg)