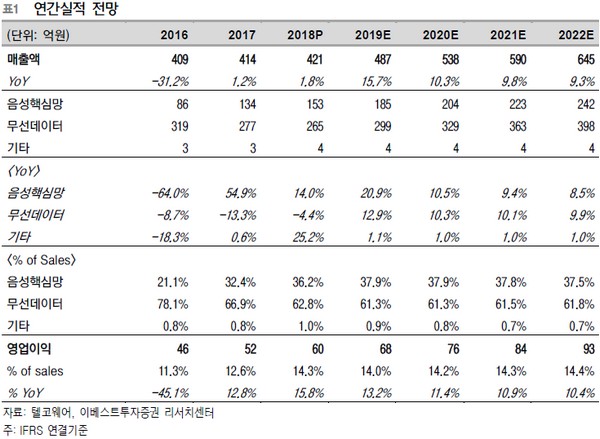

이베스트투자증권 정홍식 연구원은 “전일 발표한 작년 4분기 실적은 큰 의미가 없고 연간 실적으로 매출은 전년 대비 1.8%, 영업이익은 15.8% 늘었다”며 “중요한 점은 2016년을 저점으로 영업이익 2016년 46억 원→2017년 52억 원(+12.8%)→2018년 60억 원(+15.8%)→2019년 68억 원(+13.2%) 전망으로 실적개선이 진행 중이라는 것”이라고 평가했다.

정 연구원은 “5G 시장이 본격화하면 텔코웨어는 IoT-HSS(Home Subscriber Server)에서 신규 매출이 발생할 가능성이 크고 FV MANO 솔루션(가상화 기반에 서비스 장비를 탑재시켜 운용하는 클라우드 관리 솔루션) 수요가 증가할 것”이라며 “또 HLR(Home Location Register: 가입자의 위치, 인증, 단말기 전원상태 등을 파악해 음성통화가 가능하게 하는 기능)의 5G 형이 도입되어야 하기 때문에 긍정적”이라고 밝혔다.

그는 “작년 3분기 기준 텔코웨어의 순현금 695억 원+자사주 가치 548억 원의 합산 1243억 원은 시가총액의 95% 수준으로 밸류에이션이 절대 저평가 수준”이라며 “배당 메리트가 높고 향후 5G 시장이 확대된다면 성장관점에서 기회 요인이 많이 발생할 것”이라고 덧붙였다.

![[상보] 한국은행, 기준금리 연 3.00% 결정…15년9개월 만에 연속 인하](https://img.etoday.co.kr/crop/140/88/2108027.jpg)

!['핵심 두뇌' 美·中으로…한국엔 인재가 없다 [韓 ICT, 진짜 위기다下]](https://img.etoday.co.kr/crop/140/88/2107847.jpg)

![교통비 또 오른다?…빠듯한 주머니 채울 절약 팁 정리 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2107738.jpg)

!["비트코인 살 걸, 운동할 걸"…올해 가장 많이 한 후회는 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2107772.jpg)

![답은 벌써 나왔다?! 내년 주도주 후보군 알려드립니다 ㅣ 염승환 LS증권 이사 [찐코노미]](https://i.ytimg.com/vi/pG4SA3nB7W0/mqdefault.jpg)

![[특징주] 고려아연, 3거래일 연속 급등 ‘황제주’ 지위 다시 안착…11%↑](https://img.etoday.co.kr/crop/85/60/2108005.jpg)

![[종합] 네이버페이 vs 카카오페이, 펫보험 비교 서비스 대격돌](https://img.etoday.co.kr/crop/85/60/1974481.jpg)

![[이슈&인물] 손병두 토스인사이트 대표 “혁신하려면 규제와 친해져야”](https://img.etoday.co.kr/crop/85/60/2108029.jpg)

![[집땅지성] '제2의 용산' 광운대역세권 개발…10년 뒤 얼마나 오를까?](https://img.etoday.co.kr/crop/300/170/2107824.jpg)

![올해 마지막 금통위… 동결? 깜짝 인하? [포토]](https://img.etoday.co.kr/crop/300/190/2108007.jpg)