올해 초만 해도 중국증시 회복세에 발맞춰 외국인 투자자들이 앞 다퉈 주식을 매입했으나 최근 들어서는 미·중 무역 갈등 격화와 중국 경기부양책 효과 약화 등으로 그 추세가 완전히 바뀌었다고 15일(현지시간) 월스트리트저널(WSJ)이 보도했다.

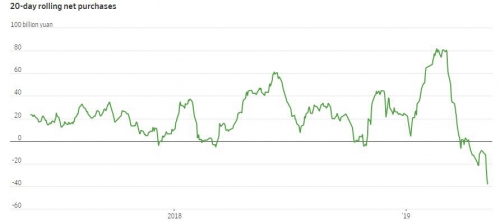

외국인 투자자들은 홍콩증시와 상하이거래소를 연결하는 후강퉁, 선전거래소와의 교차 거래를 허용하는 선강퉁 등을 통해 14일까지 20거래일간 520억 위안(약 9조 원)의 중국 A주를 순매도했다. 이는 사상 최대 규모다.

중국증시 벤치마크인 상하이종합지수가 지난 1개월간 약 11% 하락했다는 점을 감안하면 이는 놀라운 일이 아니다. 외국인 투자자들은 일반적으로 증시 벤치마크의 최신 성적에 맞춰 투자를 결정하다.

그러나 이는 중국증시에서 새롭게 나타난 변화다. 외국인 투자자들은 다른 시장과 달리 지금까지 후강퉁과 선강퉁을 통해 주식을 순매도하는 일은 거의 없었다. 지난해 MSCI중국A본토지수가 약 31% 하락했을 때도 순매도는 며칠 밖에 지속되지 않았고 그 규모도 현재에 비하면 매우 작았다.

이러한 변화는 중국증시에 대한 외국인 투자자들의 접근성이 꾸준히 확대돼 매매가 증가하는 것과 관련이 있을 수 있다고 WSJ는 풀이했다.

과거 자금 유입 패턴은 외국인 투자자가 중국시장의 버팀목이 될 것이라는 전망을 뒷받침했다. 지난해 모건스탠리캐피털인터내셔널(MSCI) 등 세계적인 증시 벤치마크에 중국 A주가 편입하고 올해 들어 그 비중이 크게 확대되면서 전문가들은 대부분 패시브펀드 자금 유입 가능성에 초점을 맞췄다. 일부는 수년간 중국증시에 유입될 돈이 수천억 달러에 이를 것으로 전망했다.

여전히 외국인 투자자들이 주식을 팔아치워도 시가총액이 5조 달러 이상인 중국 본토증시를 뒤흔들 정도는 아니다. 또 연내 다시 자금 유입이 시작될 가능성도 충분하다.

그러나 최근 외국인 투자자들의 매도세는 MSCI 지수 편입만으로는 중국증시로의 자금 유입 추세가 영구적으로 지속될 수 없다는 것을 보여주고 있다.

중국 정부는 그동안 단기성 투기자금인 핫머니 유출 등을 방지하고자 외국인 자금 유입에 있어서 점진적인 접근 방식을 취해왔다.

또 중국 관리들은 시장이 혼란에 빠졌을 때 국내투자자 계좌를 동결하거나 주식을 매각하지 않도록 권고해왔다. 시장 접근성이 확대돼 나타난 새로운 외국인 투자자들을 대상으로 비슷하게 관리하기는 어려울 것이라고 WSJ는 지적했다.

![[단독] 법원 "영화 '소주전쟁' 크레딧에 감독 이름 뺀 건 정당"](https://img.etoday.co.kr/crop/140/88/2292713.jpg)

![밀라노·코르티나담페초 동계올림픽 개막⋯사상 첫 두개 성화대 점화[종합]](https://img.etoday.co.kr/crop/85/60/2292732.jpg)

![뉴욕증시, 다우 5만 시대 개막⋯AI 매도세 진정ㆍ우량주의 귀환 [상보]](https://img.etoday.co.kr/crop/85/60/2292727.jpg)

![국제유가, 미국ㆍ이란 회담에도 긴장 지속…WTI 0.41%↑[상보]](https://img.etoday.co.kr/crop/85/60/2282360.jpg)

![뉴욕증시, 다우 5만 첫 고지⋯저가 매수ㆍ전통 우량주 선호[상보]](https://img.etoday.co.kr/crop/85/60/2292728.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

![주말 '냉동고 한파'... 추위 월요일까지 이어져 [포토로그]](https://img.etoday.co.kr/crop/300/190/2292827.jpg)