크라운제과가 내달 1일부터 일부 제품의 가격인상을 결정하면서 제과업계의 실적에 관심이 쏠리고 있다.

제과업계는 올들어 실적 부진에 허덕이고 있다. 롯데제과를 제외한 나머지 제과기업들은 올 1분기 전년대비 마이너스 성장률를 기록 중이다. 크라운해태의 크라운제과와 해태제과 역시 이 같은 실적부진에서 자유롭지 못하다. 그나마 이번에 가격을 인상한 크라운제과가 성장 둔화폭만 놓고 보면 양호한 수준이다.

24일 관련업계에 따르면 올들어 제과 매출이 급감하면서 기업들의 가격인상이 예견돼 왔다. 앞서 롯데제과가 가격을 올린데 이어 크라운제과도 내달 1일부터 산도, 쿠크다스, 버터와플, 참ing 등 비스킷류 가격을 평균 5.6%(100~200원 가량) 올리기로 했다.

크라운해태측은 “인건비와 원재료비 부담이 커져 일부 품목에 대해 가격을 올리게 된 것”이라며 “해태제과는 당분간 인상계획이 없다”고 밝혔다.

그러나 실적상 가격인상이 시급한 것은 해태제과다.

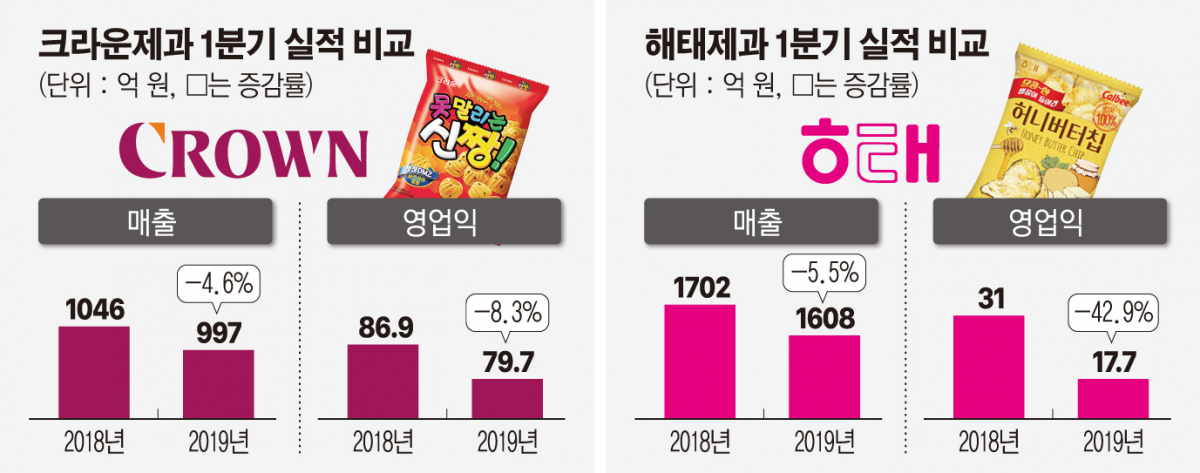

크라운제과는 1분기 매출 997억 원에 영업이익 79억 원을 기록했다. 매출은 4.6%, 영업이익은 8.3% 각각 역신장했다. 영업이익률 역시 전년 동기 8.3%에서 8% 수준으로 큰 차이가 없다.

이에 비해 해태제과는 매출이 5.5% 하락한 1608억원, 영업이익은 42.9%나 줄어든 17억 7000만 원에 그쳤다. 영업이익률 역시 1%대가 무너지기 일보직전이다. 지난해 1분기 1.82%였던 영업이익률은 올 1분기 1.10%까지 축소된 상황이다.

해태제과 측은 당분간 인상 계획이 없다는 입장이지만 동일하게 인건비 부담과 재료비 상승으로 실적이 악화됐다면 해태 제품 가격을 인상하지 않을 이유가 없는 상황이다.

크라운해태는 윤영달 회장의 장남인 윤석빈 대표가 크라운해태홀딩스와 크라운제과를, 사위인 신정훈 대표가 해태제과를 각각 경영하고 있다. 아들과 사위가 한지붕 아래 경영하다 보니 실적 경쟁이 불가피하다.

해태제과 신정훈 대표는 2015년 ‘허니버터칩’을 메가히트 브랜드로 등극시키며 해태제과를 업계 2위 반열에 올려놓는데 성공했다. 그러나 윤석빈 대표가 운영하는 크라운제과는 이렇다할 히트상품을 내놓지는 못했다. 다만 영업이익률 면에서는 신 대표를 압도해 왔다.

허니버터칩의 인기가 사그라들면서 해태제과의 실적은 매년 내리막길을 걷고 있다. 2017년을 기점으로 매출이 축소된데다 영업이익률마저 1%대로 주저앉은 것.

해태제과는 지난해 초 가격 인상 이후 아직까지 가격이 오르지 않았지만 1%대 영업이익률이 무너질 위기 상황을 타개할 방법은 가격인상과 혜성 같은 히트상품의 등장 외엔 없다. 신 대표에게 제2의 허니버터칩이 절실한 이유다.

업계에서는 해태제과가 당장 가격을 인상하기에는 부담스러울 것으로 내다봤다. 해태제과는 올들어 부라보콘등 아이스크림류 가격을 먼저 인상한 바 있다. 아이스크림 인상에 이어 바로 과자류까지 가격을 올리는 것에 부담을 느꼈을 가능성이 크다.

업계 관계자는 “CEO의 성과를 가장 대표하는 것이 실적”이라며 “실적 둔화가 심각한 만큼 올해 안에 해태제과 신 대표의 결단이 있을 것”으로 전망했다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![“명절 장바구니 비상”… 사과·계란·쌀값 인상에 정부 40% 할인 지원[물가 돋보기]](https://img.etoday.co.kr/crop/85/60/2293150.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![중국 춘절 연휴 시작, 북적이는 명동거리 [포토]](https://img.etoday.co.kr/crop/300/190/2296286.jpg)