우리나라의 법인세수 의존도가 경제개발협력기구(OECD) 국가 중 상위권인 것으로 조사됐다.

법인세 의존도가 상승하는 만큼 기업의 투자와 경제활력이 저하되고 있어 기업에 대한 세수의존도를 낮춰 부진한 경제를 되살리고 일자리를 창출해야 한다는 주장이 나오고 있다.

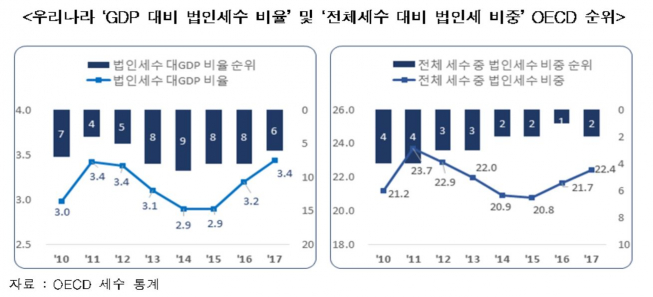

한국경제연구원은 3일 ‘국내총생산(GDP) 대비 법인세 비율 요인분석’을 통해 2017년 기준 우리나라의 GDP대비 법인세수 비율은 OECD 27개국 중 6위, 전체세수 중 법인세수 비중은 일본에 이어 2위인 것으로 나타났다고 밝혔다.

한국의 GDP대비 법인세수 비율 OECD 순위는 2010년 7위였으나 2014년 9위를 기록하며 낮아지는 추세였으나, 2015년부터 재상승하며 2017년 6위까지 올라왔다.

지난해 법인세 최고세율이 3%p 인상된 점을 감안하면 앞으로 OECD 순위는 더욱 상승할 가능성이 있는 것으로 보인다.

우리나라 GDP대비 법인세수 비율은 2011년 3.2%를 정점으로 하락세를 보여 2015년 2.7%로 저점을 나타낸 후, 다시 상승세로 돌아서 2016년 3.0%, 2017년 3.2%로 2년간 계속 상승했다.

한경연이 GDP대비 법인세 비율 변화의 원인을 구성요인별로 분석한 결과 ‘과세소득 비율’이 주된 원인으로 꼽혔다. 과세소득 비율이 증가했다는 것은 소득공제 등이 축소돼 기업 이익 중 과세소득으로 잡히는 폭이 커졌다는 의미다.

GDP대비 법인세 비율은 기업의 부가가치 창출 및 소득창출 단계에서 세수당국의 과세단계에 이르는 △과세소득 비율 △법인부문 비중 △실효세율 △법인이윤율 등 4개 구성요인을 모두 곱하면 나온다.

GDP대비 법인세수 비율이 지속적으로 증가한 2015~2017년간 GDP대비 법인세수 비율이 연평균 8.9% 증가한 가운데, 과세소득 비율은 연평균 7.3% 증가해 가장 영향력이 큰 것으로 나타났다.

2010∼2017년 기준으로는 과세소득 비율(1.9%), 법인부문 비중(0.7%), 실효세율(0.5%)이 상승요인으로, 법인이윤율(-1.1%)은 하락 요인으로 각각 작용했다.

과세소득 비율 상승이 GDP대비 법인세 비율 상승을 주도했다는 점은 GDP대비 법인세수 비율이 연속해 상승한 2016년과 2017년의 구성요인별 기여도를 측정해 보면 더욱 뚜렷하게 드러난다.

명목 GDP대비 법인세 비율은 2016년 10.2%(2.72% → 2.99%), 2017년 7.7%(2.99% → 3.22%) 증가했는데, 과세소득 비율의 기여도는 2016년 6.3%, 2017년에는 7.8%에 달했다. 이에 따라 기여율은 2016년 64.9%에서 2017년에는 105.8%로 GDP대비 법인세수 비율상승을 주도했다.

추광호 한경연 일자리전략 실장은“미중 무역갈등과 일본의 대한국 수출 규제 등으로 경제 불확실성이 높아진 가운데 법인세 의존도가 상승세여서 경제활력과 일자리 창출력이 더욱 약화될 것으로 우려된다”며 “법인세율 인하와 기업의 R&D 및 투자에 대한 세액·소득공제 확대로 경제활력을 높이고 일자리를 창출해야 한다”고 말했다.

![트럼프 美석탄 강매 으름장...“원가 지금도 높아” 곡소리 [G2 틈바구니 K-철강]](https://img.etoday.co.kr/crop/85/60/2296873.jpg)

![中 감산에 반덤핑 효과 본격화…철강업계 ’숨통’ [G2 틈바구니 K-철강]](https://img.etoday.co.kr/crop/85/60/2296874.jpg)

![레고랜드, 설 맞이 ‘브릭 체험’ 가족 나들이객 마음 훔쳤다[화보]](https://img.etoday.co.kr/crop/85/60/2296844.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설 연휴 마지막, 서울역 귀경객 '북적' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296862.jpg)