하반기 중국 디스플레이 업체들의 플랙서블 OLED 신규 설비투자 본격화로 국내 업체들의 중국 및 기타향 신규 수주 규모는 지난해(1조2000억 원) 규모를 상회할 것이라는 전망이 나왔다. 이에 따라 뚜렷한 실적 개선세가 나타날 것으로 보이는 업체들에 주목해야 한다는 분석이다.

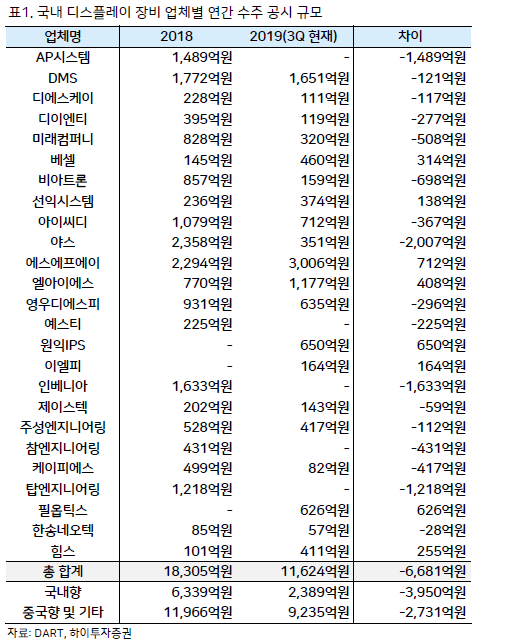

정원석 하이투자증권 연구원은 “주요 국내 디스플레이 장비 업체별 수주 공시 규모를 살펴보면 지난해 총 수주 규모는 약 1조8300억 원이었고, 현재 총 수주 규모는 약 1조1600억 원을 기록 중”이라며 “지난해 중국 업체들의 OLED 설비 투자는 대부분 상반기에 집중되었으나, 올해는 하반기부터 Visionox V3(30K/월), BOE B12(15K/월), CSOTT4(15K/월) 등의 Flexible OLED 신규 설비 투자 본격화될 것으로 예상된다”고 설명했다.

이어 “올해 들어 발생한 국내 업체 수주는 2017~18년 OLED 전공정 설비 투자에 이어진 후공장 장비 투자인 반면 하반기부터는 전공정 장비 업체들의 신규 수주 모멘텀이 강화될 것으로 기대된다”며 “에스에프에이, AP시스템, 아이씨디 등 하반기 중국 업체들의 OLED 신규 설비 투자가 본격화되면 밸류에이션 매력이 부각될 전공정 장비 업체들에 주목해야 한다”고 전망했다.

국내 디스플레이 업체의 경우 삼성디스플레이는 수주량을 늘리고 LG디스플레이는 줄일 것이라는 분석이다. 정 연구원은 “지난해 국내 디스플레이 장비 업체들의 국내 업체향 수주 공시 규모는 LG디스플레이의 중국 OLED 신규 공장 설비 투자 영향으로 3분기에 뚜렷했다”며 “ 올해 LG디스플레이의 대규모 OLED 설비 투자 대부분 완료 단계이므로 LG디스플레이향 장비 업체들의 경우 19년~20년 국내 수주 규모가 전년 대비 감소될 가능성 높을 것으로 판단한다”고 분석했다.

반면 삼성디스플레이향 장비 업체들의 전년 대비 수주 공시 규모 감소는 제한적일 것으로 봤다. 그는“오히려 4분기부터 대형 QD-OLED 설비 투자 본격화될 경우 전년 대비 수주 규모 확대 가능성 존재하며 꾸준한 CAPEX 상승 사이클을 기대할 수 있다”며 “삼성디스플레이향 장비 업체를 주목해야 할 것”이라고 짚었다.

![2030 차 안 산다…신차 구매 비중 10년 새 '최저' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2298694.jpg)

!["부럽고도 싫은 한국"…동남아 불매운동 이면 [해시태그]](https://img.etoday.co.kr/crop/140/88/2298672.jpg)

![[채권마감] 베어스팁, 이창용 성장률 상향 시사](https://img.etoday.co.kr/crop/85/60/2298667.jpg)

!["군 투입이 곧 폭동?"…내란죄 성립 두고 격돌 [정치대학]](https://img.etoday.co.kr/crop/300/170/2298734.jpg)

![법사위, 답변하는 김영훈-김성환 장관 [포토]](https://img.etoday.co.kr/crop/300/190/2298708.jpg)