당장 위기 상황에 빠진 것은 아니라지만 경각심을 높일때라는 것에는 당국과 전문가들의 의견이 일치했다. 상황타계를 위해 투자와 수출을 견인할 수 있는 노력이 필요하다고 지적했다. 다만 추가 금리인하 등 통화완화 정책보단 재정이 나설 때라고 봤다.

◇ 기업실적 악화·가계대출 연체율 상승 = 기업실적이 악화하고 가계대출 연체율도 지방 차주와 비은행금융권을 중심으로 상승했다. 실제 기업 매출액 증가율은 전기전자 등 주요 수출업종 실적악화로 1분기(1~3월) 현재 마이너스(-)1.5%를 기록했다. 이는 지난해 같은기간(2.4%)과 견줘 감소세로 돌아선 것이다. 다만 전기전자를 제외할 경우 0.7% 증가해 여타산업은 비교적 선방한 것으로 나타났다.

이자비용 대비 영업이익 비율인 이자보상배율도 4.7배에 그쳤다. 이는 지난해 같은기간(9.5배)과 견줘 큰 폭 하락한 것이다.

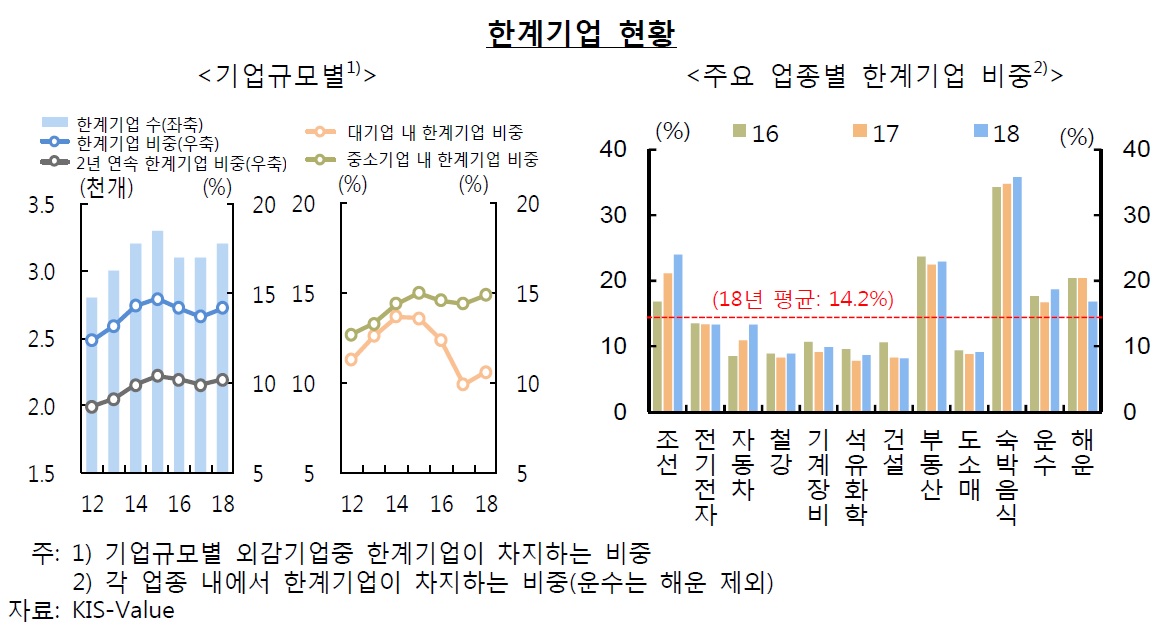

좀비기업에 대한 여신규모도 107조9000억원으로 전년말 대비 7조8000억원 증가했다. 이는 외감기업 전체 여신 중 13.8%에 해당하는 것이다. 이 또한 전년말보다 0.4%포인트 상승한 것이다.

금융권 연체율은 하락세를 지속하며 전반적으로 안정적 흐름을 보였다. 다만 상호금융만 증가했다. 2분기(4~6월) 현재 시중은행 연체율은 0.30%로 직전분기 대비 0.01%포인트 하락한 반면, 상호금융은 1.88%로 전분기보다 0.08%포인트 늘었다.

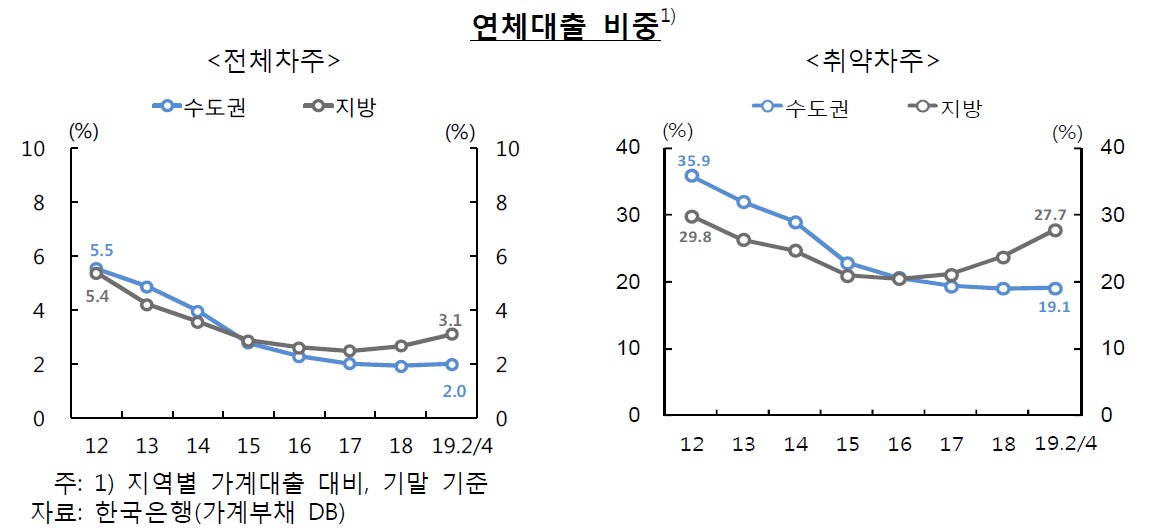

다중채무자이면서 소득 하위 30% 또는 신용등급 7~10등급인 취약차주 연체대출 비중도 27.7%를 기록했다. 1억원을 빌렸다면 2770만원을 연체하고 있다는 의미다. 이는 2016년말 20.5%를 기록한 이래 지속적으로 늘어난 것이다.

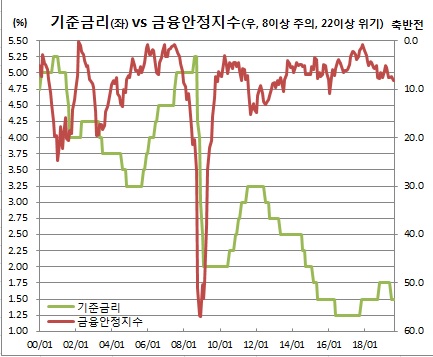

금융불안까지 이어지면서 일각에서는 한은이 추가 금리인하에 나설 수밖에 없다고 보고 있다. 다만 신호순 한은 부총재보는 “금융안정지수가 주의단계의 하단을 넘었다. 경각심을 갖고 있지만 전반적인 금융시장과 안정성, 복원력은 강건하다는 판단”이라면서도 “이를 통화정책과 연결하는 것은 맞지 않는 이야기다. 이 지표는 미래예측이 아닌 현재상황을 판단하는 지표”라고 말했다.

김정식 연세대 경제학부 교수는 “가계부채가 국내총생산(GDP)와 비교하면 민감한 수준에 있고, 환율과 주가 변동성이 커졌다. 반면, 재정적자나 국가부채, 경상수지 지표들은 아직 양호한 수준”이라며 “침체 상황이 지속되거나 수출 감소폭이 계속 늘 경우 위기 가능성을 배제할 수 없다”고 진단했다.

그는 이어 “지금 상황에서는 기업투자가 늘어 경기활성화를 하는 것이 최선”이라면서 “가계부채 증가와 부동산값 상승을 초래할 수 있는 금리인하는 신중할 필요가 있다. 반면 재정정책과 수출기업을 독려하는 정책적 노력이 필요한 때”라고 조언했다.

![[단독] 한국피자헛 ‘새 주인’에 케이클라비스인베·윈터골드PE](https://img.etoday.co.kr/crop/140/88/2293889.jpg)

![연휴 앞둔 인천공항이 불안한 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2295544.jpg)

![명절 최대 고민은…男 '양가 일정 조율'·女 '지출 부담' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2295553.jpg)

![북적이는 인천공항…설 연휴, 122만명 몰린다 [포토로그]](https://img.etoday.co.kr/crop/300/190/2295638.jpg)