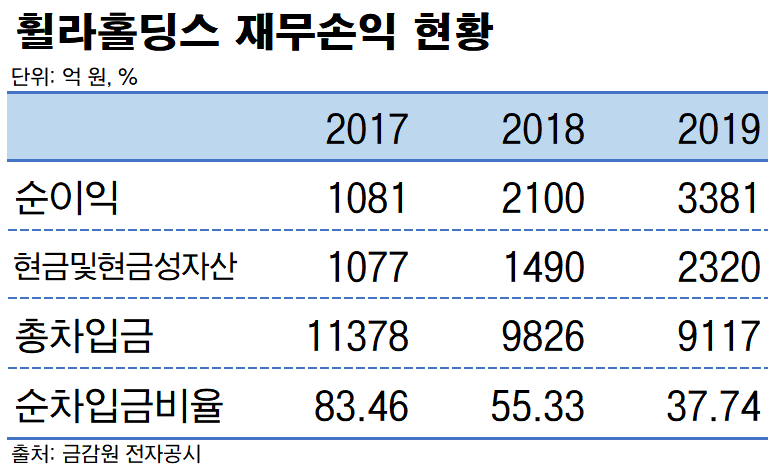

휠라홀딩스의 순차입금비율이 지난해 40% 밑으로 떨어진 것으로 나타났다. 순이익 성장 속에 자본은 늘리고 차입금은 줄여가는 모습이다.

9일 금융감독원 전자공시에 따르면 휠라홀딩스의 지난해 순차입금비율은 37.74%로 전년 대비 약 18%포인트 감소했다.

순차입금비율은 총차입금에서 현금및현금성자산을 뺀 금액이 총자본에서 차지하는 비율을 뜻한다. 높을수록 당연히 차입에 기대는 정도가 많다는 의미다.

휠라홀딩스의 순차입금비율이 고점을 찍었던 건 지난 2016년이다.

당시 11월 골프공 브랜드 ‘타이틀리스트’를 보유한 아쿠쉬네트홀딩스를 자회사로 편입하면서 그룹의 부채와 자본의 규모도 덩달아 늘었다. 특히 부채 증가폭이 커지면서 이듬해인 2017년 순차입금비율은 83.46%까지 올랐다.

다만 이듬해부터 차입 감소와 자본 증가의 노력을 통해 2년 새 45%포인트 넘게 비율을 낮췄다.

지난해 차입금을 항목별로 보면 단기차입금과 유동성사채가 전년 대비 71.97% 증가한 반면 장기차입금은 18.11% 감소했다.

단기물의 증가폭이 장기물의 감소폭보다 훨씬 컸지만 휠라홀딩스의 경우 장기물의 비중이 단기물보다 큰 탓에 전체 차입금도 줄어들 수 있었다.

지난해 전체 차입금에서 장기물이 차지하는 비중은 67%다.

순차입금이 줄어든 것은 전체 차입금에서 제외되는 현금자산이 늘어난 영향도 있었다.

휠라홀딩스의 현금및현금성자산은 지난 2017년 1077억 원에서 지난해 2320억 원으로 2년 새 115.45%나 늘었다.

현금자산이 늘어난 가장 큰 이유는 순이익의 급증이다.

휠라홀딩스의 당기순이익은 해마다 앞 자릿수가 바뀌는 성장을 해왔고 지난해엔 연결기준 3381억 원을 기록했다. 덕분에 영업활동에서의 현금유입이 어느때보다 많았다.

순차입금이 줄어든 가운데 전반적인 부채는 증가한 것으로 나타났다. 휠라홀딩스의 총 부채는 1조9693억 원으로 전년 대비 9.54% 증가했다.

기타금융부채와 법인세부채, 매입채무 등이 전보다 늘어난 까닭이다.

한편 재무 환경의 개선에도 최근 들어 손익 측면에서 다소 아쉬움을 보이고 있다. 지난해 4분기 성장이 둔화한 데 이어 올 들어서는 코로나19 사태의 영향권에 들면서다. 상반기까진 쉽지 않다는 전망도 나오고 있다.

박현진 DB금융투자 연구원은 “2월 말부터 약 4주간 국내 오프라인 매장 트래픽 감소세가 강했고, 이에 따른 매출 부진이 더해지면서 1분기 국내 매출은 3% 감소했을 것”이라며 “미국 법인도 3월 코로나19 확산세가 급격해지면서 수요 회복이 더딜 수밖에 없어 보인다”고 설명했다.

![[설 용돈 추천 ETF] “AI 메가트렌드 올라타라”…삼성운용, 반도체·전력·SMR ETF 제시](https://img.etoday.co.kr/crop/85/60/2296584.jpg)

![[설용돈 추천 ETF] 중국 저평가 인식 확산…KCGI차이나펀드 주목](https://img.etoday.co.kr/crop/85/60/2290364.jpg)

![[설용돈 추천 ETF] 테마 ETF로 한 번에…AI 반도체·조선·원전·방산·고배당 ETF로 분산](https://img.etoday.co.kr/crop/85/60/2296229.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설 연휴 마지막, 서울역 귀경객 '북적' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296862.jpg)