돈이 시장에서 얼마나 잘 도는지를 가늠할 수 있는 대표적 유동성지표인 통화승수가 역대 최저치를 경신했다. 특히 올들어 급전직하하는 모습이다. 신종 코로나바이러스 감염증(코로나19) 사태로 기준금리를 역대 최저 수준인 0.50%까지 인하하고, 추가경정예산 등 재정정책을 통해 돈을 쏟아붓고 있지만 되레 유동성함정에 빠지며 별반 효과를 보지 못하는 분위기다.

협의통화(M1) 증가율 역시 20%대로 올라서며 4년8개월만에 최고치를 경신했다. 2년미만 정기예적금에서 초단기 자금성격인 수시입출식예금과 요구불예금으로 머니무브가 일어났기 때문이다.

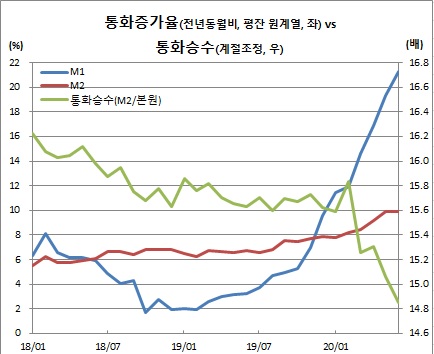

13일 한국은행에 따르면 6월 M1은 전년동기대비 21.3% 급증한 1060조1000억 원을 기록했다(평잔 원계열 기준). 이는 2015년 10월(21.5%) 이후 가장 큰 폭으로 늘어난 것이다. 광의통화(M2)도 9.9% 증가한 3077조3000억 원을 보였다. 이 또한 글로벌 금융위기 직후인 2009년 10월(10.5%) 이후 최고치를 기록했던 5월 증가세와 같은 수준이다. 전월대비로 보면 M1은 2.2% 늘어난 1058조1000억 원을, M2는 0.8% 증가한 3077조 원을 각각 기록했다(평잔 계절조정 기준).

M1이란 현금통화와 요구불예금, 수시입출식 저축성예금을 합한 개념이다. M2는 M1에다 머니마켓펀드(MMF)와 수익증권 2년미만 정기예적금ㆍ금융채를 포함한 개념이다. 통상 M2까지를 곧바로 현금화가 가능한 현금성 자산으로 분류한다.

금융상품별로는 수시입출식 저축성예금과 요구불예금이 전년동월대비 각각 19.5%(103조5000억 원)와 27.6%(65조3000억 원) 급증했다. 이는 각각 2009년 9월(20.8%)과 2016년 1월(27.9%) 이래 최대폭 증가다. 반면, 만기2년미만 정기예적금은 4.2%(16조1000억 원) 늘어나는데 그쳤다. 이는 2017년 10월(4.2% 증가) 이후 가장 적은 증가폭이다.

M2를 경제주체별로 보면 가계와 비영리단체(이하 가계)는 8.0%(115조9000억 원)이 늘었으며 기업은 16.1%(119조4000억 원) 증가한 것으로 집계됐다. 특히 가계는 2010년 7월(8.9%) 이후 가장 큰 폭으로 늘었다.

방중권 한은 금융통계팀 차장은 “은행이 예대율을 맞춘 후부터는 특판예금을 줄이고 있다. 기준금리 인하로 시장금리도 좋지 않게 되자 정기 예적금이 줄고 M1인 요구불이나 수시입출식예금으로 자금이 이동했다"고 설명했다.

본원통화는 전년동월과 비교해서는 15.1% 증가한 206조6000억 원을 기록했다. 이는 2016년 5월 15.5% 이후 가장 크게 늘어난 것이다. 전달과 견줘서는 2.2% 늘어난 207조2000억 원을 보였다.

이에 따라 본원통화 대비 M2 증가율로 계산하는 통화승수는 14.85배(평잔 계절조정 기준)에 그쳐 사상 처음으로 15배를 밑돌았다. 5월에도 15.06배를 기록하며 역대 최저치를 보인 바 있다. 지난해까지만 해도 15.6배에서 15.8배 수준을 유지하던 통화승수는 임시 금통위를 열고 50bp(1bp) 기준금리 인하가 있었던 3월 15.26배로 급전 직하한 이래 급락세가 지속되고 있는 모습이다.

방 차장은 “기준금리 인하와 통화승수는 직접적으로 연결되지 않는다. 이론적으로도 통화승수를 변화시킬 유인은 없다. 다만 단기자금이 늘면 은행입장에선 지준(지급준비금)을 더 쌓아야 하고 그 지준은 본원통화에 잡힌다"며 "통화승수 하락세가 올들어 가팔라진 것은 맞지만 기술적인 요인인지 구조적인 뭐가 있는것인지는 모르겠다"고 전했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)