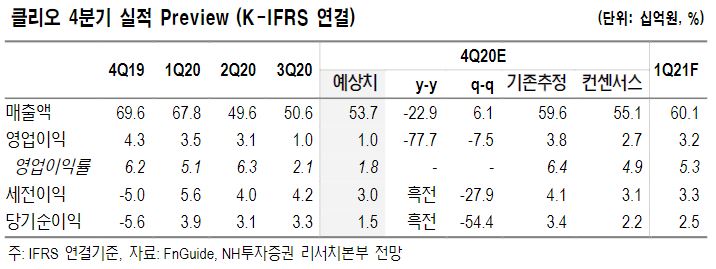

NH투자증권은 19일 클리오에 대해 올해 색조 제품 수요 회복과 해외 매출 증가, 올리브영 온라인 채널 확대에 따른 동반 성장이 기대된다며 목표주가 3만 원과 투자의견 '매수'를 유지했다.

조미진 NH투자증권 연구원은 "신종 코로나바이러스 감염증(코로나19)에도 탄탄한 채널 기반과 제품력으로 다른 로드샵 업체들과 달리 영업흑자 기조를 유지 중"이라며 "국내ㆍ외 화장품 동종업체 밸류에이션 상승에 따라 목표 멀티플을 기존 33배에서 35배로 상향 조정한다"고 설명했다.

그러면서 "클럽클리오 매장 구조조정(현재 49개 → 21년 상반기 30개)이 계속 진행되며 고정비 부담은 크게 축소될 것"이라며 "올리브영 온라인 채널 확대에 따른 동반 성장 및 제품 포트폴리오 확대(더마토리 오프라인 매장 입점 계획)에 따른 일본 시장 매출 증가가 예상된다"고 평가했다.

![[단독] '폴리우레탄' 원료값 60% 올랐다…가구·건자재·車 공급망 쇼크 [물류 대동맥 경화]](https://img.etoday.co.kr/crop/140/88/2313478.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/140/88/2314015.jpg)

![한국인은 왜 하필 '쓰레기봉투'를 사재기할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2313851.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/140/88/2313125.jpg)

!["리더십도 일관성도 부족"…국민의힘 선거 전략 어디로 [정치대학]](https://img.etoday.co.kr/crop/140/88/2313652.jpg)

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![“코스피, 지수 높아도 가격 부담 낮아⋯거대 자금 쏠리는 조류에 올라타야”[와이즈포럼]](https://img.etoday.co.kr/crop/85/60/2314057.jpg)

![[오늘의 주요공시] 현대로템·한화시스템·효성ITX 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[급등락주 짚어보기] 정부 양자암호통신망 구축 로드맵 발표에 우리로 '上'…6G·AI 관련주도 급등](https://img.etoday.co.kr/crop/85/60/2314030.jpg)

![[장외시황] 레몬헬스케어·폴레드, 코스닥 상장예비심사 승인](https://img.etoday.co.kr/crop/85/60/2314007.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/300/170/2314015.jpg)

![‘와이즈포럼 - 시장 격변의 시대, 부동산·주식 투자전략은’ [포토]](https://img.etoday.co.kr/crop/300/190/2314064.jpg)