하이투자증권은 실리콘웍스에 대한 ‘매수’ 의견과 목표주가 9만6000원을 유지한다고 11일 밝혔다. 높은 수요를 기반으로 디스플레이구동칩(DDI) 가격이 평균 10% 이상 인상되고 있어서다.

정원석 하이투자증권 연구원은 “실리콘웍스의 1분기 매출액은 전년 동기보다 70% 증가한 3608억 원, 영업이익은 315억 원으로 169% 늘어날 전망”이라며 “정보기술(IT) 기기 수요 호조세로 계절적 최대 비수기인 1분기에도 디스플레이 패널 수요가 견조할 것으로 예상되기 때문”이라고 말했다.

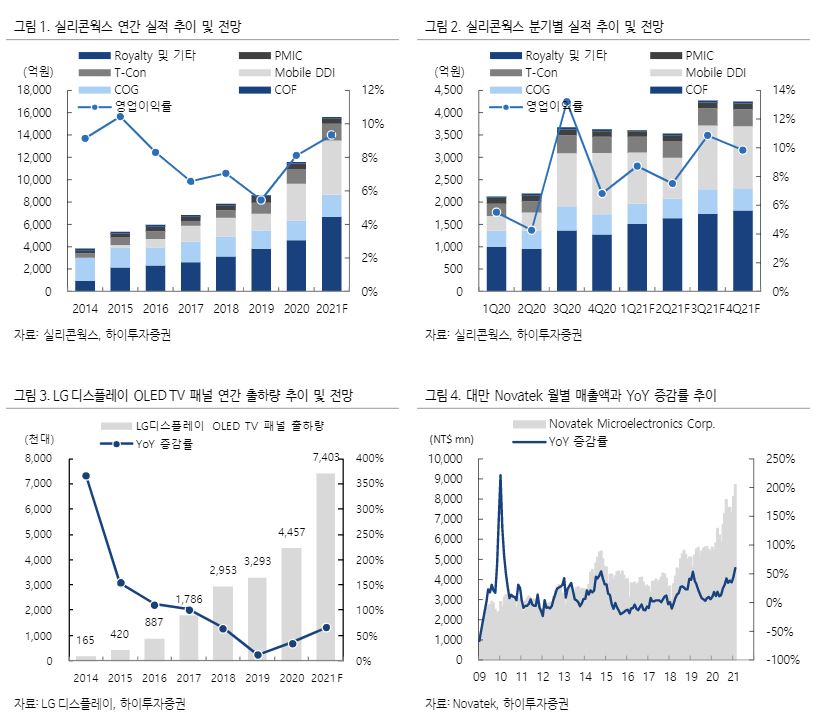

특히 디스플레이 구동을 위해 필요한 DDI는 극심한 공급 부족현상을 겪고 있다. 지난해 하반기부터 주요 세트업체들이 유기발광다이오드(OLED) TV 생산을 확대하고 있는 점도 LG디스플레이 OLED TV향 DDI를 공급하고 있는 실리콘웍스에 긍정적이라는 판단이다.

정 연구원은 “최근 DDI 업계는 수급 문제를 해결하기 위해 파운드리 생산단가를 올려주는 대신 DDI 가격도 인상해 패널업체들에 이를 전가하고 있다”면서 “1분기 DDI 가격은 평균 10% 이상 인상되는 것으로 보인다”고 말했다.

내년 LG디스플레이 OLED TV 패널 출하량이 740만 대로 지난해보다 66% 증가할 것으로 내다봤다. 또 LG디스플레이, BOE, CSOT의 올해 플렉시블(Flexible) OLED 패널 출하량도 스마트폰 내 OLED 패널 침투율 상승과 아이폰 효과 등으로 전년 대비 40~50%가량 증가할 것으로 전망했다.

정 연구원은 “이를 반영한 올해 실리콘웍스의 매출액과 영업이익은 1조5700억 원, 1461억 원으로 전년보다 각각 35%, 55% 늘어날 것으로 보인다”면서 “중장기적으로는 지주사 계열 분리 후 차세대 성장동력을 위해 준비 중인 SiC 전력 반도체, MCU 사업진출 가능성에 주목할 필요가 있다”고 판단했다.

![현대차, 2028년 인도에 ‘신흥시장 통합 R&D 허브’ 세운다 [글로벌 사우스 마스터플랜]](https://img.etoday.co.kr/crop/140/88/2311474.jpg)

![반값 보험료냐, 반토막 보장이냐 '5세대 딜레마' [닫히는 실손보험]](https://img.etoday.co.kr/crop/140/88/2177153.jpg)

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

![[단독] 서울권 문과 합격선 3등급대…이과 수학 점수 7점 높았다 [문과의 위기]](https://img.etoday.co.kr/crop/140/88/2253472.jpg)

![[특징주] 美 탈중국에 2차 전지株 강세⋯LG엔솔 6%↑](https://img.etoday.co.kr/crop/85/60/2311706.jpg)

![[특징주] 비츠로셀, 전쟁·수주·주주친화 기대감에 15% 급등](https://img.etoday.co.kr/crop/85/60/2310205.jpg)

![호르무즈 파병 압박·북 ‘적대국’ 선언…안보 ‘양면 위기’ [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2311723.jpg)

![올해 첫 전국연합학력평가 보는 광남고-반포고-금천고 학생들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311757.jpg)