금리 낮은 시중은행 제휴 드물어 “입점금융사 늘려야”

#전세자금을 마련하기 위해 대출 비교 플랫폼으로 신용대출을 알아보던 A씨는 생각보다 낮은 한도에 깜짝 놀랐다. 신용점수가 괜찮다고 생각한 A씨였지만 플랫폼에서 추천한 상품은 금리가 비싼 지방은행과 저축은행의 상품이었다. 대출 한도는 1000만~2000만 원이었으며 금리는 5~16%였다. A씨는 혹시나 하는 마음에 주거래 시중은행을 찾았고, 이 은행에서 3~4% 금리에 3000만 원 이상 대출해줄 수 있다는 답을 들었다.

‘컵라면 대출’이라며 3분 만에 수십 군데의 은행에서 개인별 대출 최대 한도와 금리를 조회할 수 있는 대출 비교 플랫폼. 조회자의 신용점수, 소득 등에 따라 대출 상품을 소개하지만, 이 상품들은 상대적으로 금리가 높은 지방은행과 저축은행이 중심인 것으로 나타났다. 시중은행들이 대출 비교 플랫폼에 입점하지 않는 경향이 뚜렷하기 때문이다.

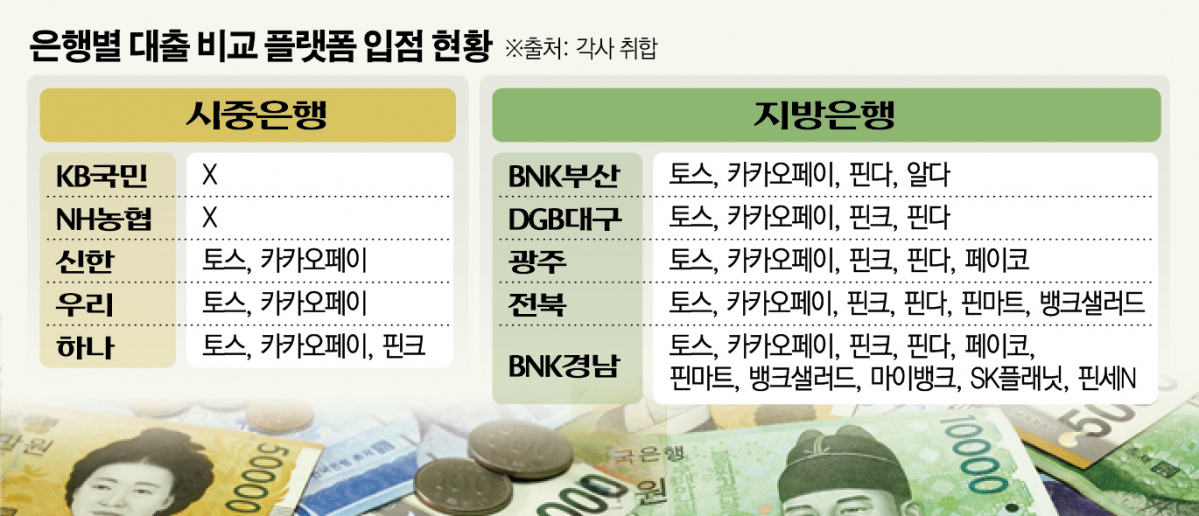

13일 금융권에 따르면 5대 시중은행(KB국민ㆍ신한ㆍ우리ㆍ하나ㆍNH농협)중 토스, 카카오페이, 핀다, 핀크, 마이뱅크, 페이코, SK플래닛, 뱅크샐러드, 핀마트, 핀세N, 알다 등 대출 비교 플랫폼에 1곳에라도 입점한 은행은 신한은행, 우리은행, 하나은행 등이었다. KB국민은행과 NH농협은행은 대출 플랫폼에 입점하지 않고 자사 앱으로만 대출을 조회할 수 있게 했다. 신한ㆍ우리ㆍ하나은행이 입점한 플랫폼은 토스, 카카오페이, 핀크 등 2~3곳에 그쳤다.

시중은행이 대출 비교 플랫폼 입점에 시큰둥한 것과 달리 지방은행은 최근에도 플랫폼과 제휴를 맺고 은행의 대출 상품을 정보를 제공하고 있다. 5대 지방은행(BNK부산ㆍBNK경남ㆍ전북ㆍ광주ㆍDGB대구) 중 경남은행 10곳, 전북은행 6곳, 광주은행ㆍ부산은행ㆍ대구은행은 4곳의 플랫폼과 제휴를 맺었다. 광주은행은 14일 ‘핀다’와 추가 제휴를 맺으면서 5곳으로 늘어날 예정이다. 시중은행이 평균 1.4곳의 플랫폼에 입점한 것과 비교해 지방은행은 이보다 4배가량 많은 5.6곳에 입점한 것이다.

실제 본지 기자가 국내 최대 대출 비교 플랫폼인 토스와 카카오페이에서 대출을 조회한 결과 각각 18개, 27개의 대출 상품이 추천됐으나 이중 시중은행 상품은 하나도 없었다. 토스는 18개 상품 중 △지방은행 6개 △저축은행 10개 △캐피탈 2개였고, 카카오페이는 △지방은행 6개 △저축은행 17개 △캐피탈 2개 △카드 2개였다. 시중은행 상품은 찾아보기 힘들었다.

문제는 시중은행보다 지방은행ㆍ저축은행의 금리가 높아 대출 비교 플랫폼을 통해 대출을 받을 경우 더 많은 이자를 내야 한다는 것이다. 두 은행 간 금리 차이는 최대 12.72%포인트(P)였다. 은행연합회에 따르면 3월에 취급된 시중은행의 신용대출 평균금리는 △국민은행 3.27% △신한은행 3.26% △우리은행 3.03% △하나은행 3.72% △농협은행 2.98%였다. 지방은행은 △부산은행 3.73% △경남은행 4.72% △전북은행 7.09% △광주은행 5.94% △대구은행 4.28%였다. 저축은행의 평균금리는 △OK저축은행 15.7% △SBI 13.5% △웰컴저축은행 14.7% △페퍼저축은행 15% 등이었다.

시중은행 관계자는 “플랫폼에 입점하면 대출에 따른 수익을 플랫폼과 은행이 나누는데 이 비용과 대출이 얼마만큼 늘었는지를 따졌을 때 대출이 늘어나는 게 크면 입점한다”며 “대개 인지도가 있는 시중은행은 여러 플랫폼에 입점할 요인이 적다”고 말했다. 이처럼 대출 비교 플랫폼은 간편함을 무기로 대출 중개 시장에 뛰어들었지만, 시중은행과 제휴를 맺지 못해 이들의 대출 상품을 제공하는 데 부족하다는 것이 한계점으로 꼽힌다. 핀테크 업계 관계자는 “서비스를 고도화해 입점 제휴사를 늘려나갈 계획”이라고 말했다.

![[단독] 한국피자헛 ‘새 주인’에 케이클라비스인베·윈터골드PE](https://img.etoday.co.kr/crop/140/88/2293889.jpg)

![연휴 앞둔 인천공항이 불안한 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2295544.jpg)

![명절 최대 고민은…男 '양가 일정 조율'·女 '지출 부담' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2295553.jpg)

![북적이는 인천공항…설 연휴, 122만명 몰린다 [포토로그]](https://img.etoday.co.kr/crop/300/190/2295638.jpg)