국내 주식시장에서 외국인투자자 이탈이 지속되는 가운데 2차전지 관련 주식을 대거 쓸어 담은 것으로 나타났다.

13일 한국거래소에 따르면 이달 1일부터 12일까지 외국인투자자는 코스피시장에서 2조4612억 원 가량을 팔아치운 것으로 나타났다. 외국인 수급은 지난해부터 악화하고 있다. 올해 들어 18조2649억 원 어치를 순매도했고, 지난해로 잡으면 40조 원 넘게 자금을 뺀 상태다.

코스피에서 연일 ‘팔자’를 유지하면서도 2차전지 관련주는 꾸준히 사고 있다. 미국, 중국 등지에서 전기차 판매가 폭발적으로 늘어나자 국내 2차전지 소재 업체들이 수혜주로 떠오르고 있어서다.

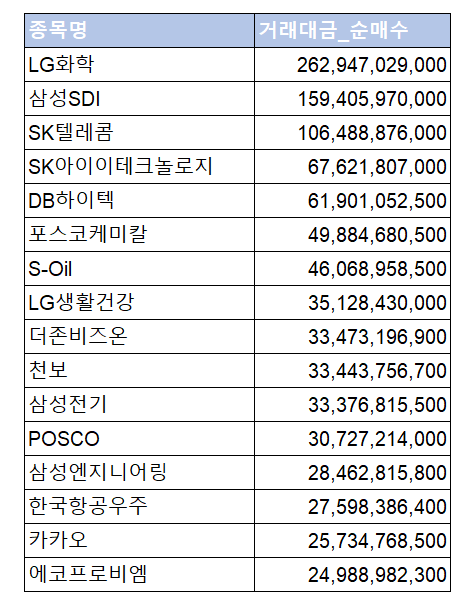

이달 들어 외국인투자자가 코스피시장에서 가장 많이 사들인 종목은 LG화학으로 총 2629억 원을 순매수한 것으로 나타났다. 이어 삼성SDI(1594억 원), SK아이이테크놀로지(676억 원), 포스코케미칼(498억 원) 등 관련 기업이 상위권에 이름을 올리고 있다.

같은 기간 코스닥시장에서 사들인 기업 역시 2차전지 관련주가 대다수다. 가장 많이 순매수한 종목은 천보로 334억 원을 사들였다. 이어 에코프로비엠(249억 원), 신흥에스이씨(156억 원) 솔브레인(118억 원), 엘앤에프(1516억 원) 등을 집중적으로 사들였다.

증권가에서는 전세계 자동차 업체들이 2차전지를 안정적으로 확보하기 위해 2차전지 내제화를 진행할수록 국내 관련 업체들의 해외 투자가 빨라질 것으로 보고 있다. 미국에서 LGES와 SKI의 영업비밀 침해 소송 마무리되면서 한국 2차전지 밸류체인에 대한 리스크가 해소된 점도 매력을 더한다.

이에 전기차 판매 증가로 인한 공급 부족이 이어지고 있어 배터리 소재 전반적인 비중확대 전략이 필요하다고 제시한다.

김철중 미래에셋증권 연구원은 이날 엘앤에프 목표가를 17만5000원으로 높이며 2분기 깜짝 실적 이후 하반기부터 이익 개선이 본격적으로 나타날 것이라고 내다봤다. 수익성이 좋은 원통형 배터리, NCMA(하이니켈) 비중이 본격적으로 늘어날 것이란 전망에서다.

김정환 한국투자증권 연구원 역시 천보의 목표가를 31만 원으로 상향 조정하며 올해 하반기부터는 LiFSI(F 전해질) 사용량이 증가해 구조적 성장이 동반할 것으로 보인다고 전망했다. 차세대 리튬염 과점 업체로 양산 기술력까지 인정받고 있다고 평가했다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![[주간 IPO] '공모가 8300원' 케이뱅크, 20일 청약…2월 공모주 시장 달군다](https://img.etoday.co.kr/crop/85/60/2296305.jpg)

![[주간증시전망] 코스피, 설 연휴 휴식기 돌입…"반도체 업종 중심 강세장 이어질 것"](https://img.etoday.co.kr/crop/85/60/2296209.jpg)

![[베스트&워스트] SK증권ㆍ대신증권, 증권주 급등⋯기관 매도세에 한세실업↓](https://img.etoday.co.kr/crop/85/60/2296281.jpg)

![[베스트&워스트] 상폐 앞두고 1만% 치솟은 제일바이오⋯'동전주’ 위기에 ↓](https://img.etoday.co.kr/crop/85/60/2296263.jpg)

![[채권마감] 한은국장·구윤철 원투펀치…불플랫 장단기금리차 한달만 최저](https://img.etoday.co.kr/crop/85/60/2295820.jpg)

![[오늘의 주요공시] LIG넥스원ㆍ코오롱ENPㆍ삼성전자 등](https://img.etoday.co.kr/crop/85/60/2296222.jpg)

![최가온, 韓 첫 설상 금메달… ‘마지막 3차 런’ 승부수 통했다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2295821.jpg)

![설 연휴, 인천공항 주차장 만차 [포토로그]](https://img.etoday.co.kr/crop/300/190/2295699.jpg)