유안타증권은 15일 원익에 대해 "내년 하반기 TSMC향 매출 비중 확대가 가속할 것"이라며 투자의견 '매수'와 목표주가 4만8000원을 유지했다.

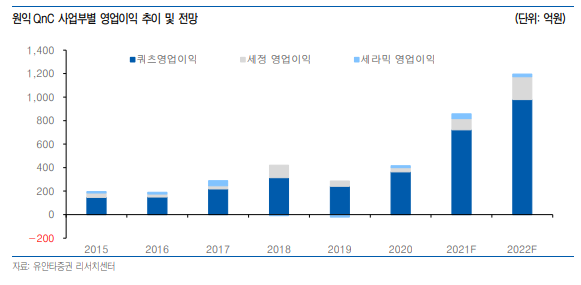

이재윤 유안타증권 연구원은 "3분기 매출액과 영업이익은 각각 1587억 원, 267억 원으로 평균 시장 전망치인 영업이익 236억 원보다 13% 상회했다"며 "올 하반기 삼성전자와 SK하이닉스의 생산능력(캐팩스) 모멘텀이 다소 둔화하면서 국내 쿼츠웨어 매출액은 소폭 감소할 것으로 보이지만, 대만 등 해외 쿼츠웨어 매출과 세정사업부 매출액 성장이 지속되면서 실적 성장 견인할 것"이라고 설명했다.

이 연구원은 "계절적 비수기 영향으로 국내 쿼츠웨어 매출 증가는 다소 둔화할 전망이나, 세정사업부와 해외 쿼츠웨어 매출액 성장 추세는 지속할 것"이라며 "시장 우려와는 달리 삼성전자의 내년 캐팩스가 올해 대비 증가할 것으로 예상하며 TSMC의 강한 캐팩스 모멘텀과 동사의 대만 쿼츠웨어 증설 효과가 맞물려 실적 성장 가시성이 높다"라고 내다봤다.

이어 "쿼츠사업 내 TSMC향 매출비중이 올 상반기 10%에서 내년 하반기에는 16%로 확대될 것으로 전망된다는 점도 주가에 긍정적으로 작용할 것"이라고 덧붙였다.

![[설용돈 추천 ETF] 테마 ETF로 한 번에…AI 반도체·조선·원전·방산·고배당 ETF로 분산](https://img.etoday.co.kr/crop/85/60/2296229.jpg)

![[설용돈 추천 ETF] “AI 거품 없다”…반도체 1위 기업 투자하는 한투운용 ETF](https://img.etoday.co.kr/crop/85/60/2295473.jpg)

![[설 용돈 추천 ETF] 신한운용 TDF, 2060 빈티지 등 주요 부문 '업계 1위' 석권…"수익률로 증명"](https://img.etoday.co.kr/crop/85/60/2296415.jpg)

![역대급 활황장에 실적 상승…주식가치도 ‘UP’ [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295964.jpg)

![은행주, 최대 실적에 PBR 정상화…“랠리 아직 진행형”[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296301.jpg)

![[설 용돈 추천 ETF] AI 메모리·월배당…현금흐름과 성장성 동시에 잡는다](https://img.etoday.co.kr/crop/85/60/2296585.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)