제3보험 신상품개발 협의기구 내 의료 전문위원 확충

금융상품 동향점검 협의체 구성…금융사·협회 참여

금융민원 빅데이터 플랫폼 구축…감독·검사 활용도 제고

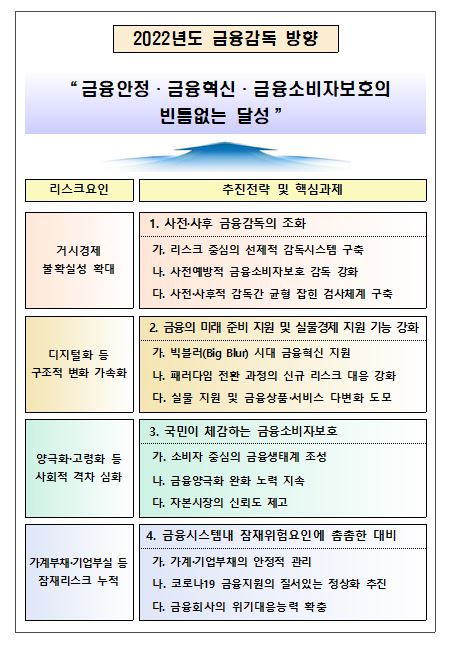

금감원은 14일 ‘2022년도 업무계획’을 발표하면서 금융상품 심사기준에 과도한 마케팅, 불완전판매 방지 방안 마련 여부 등을 추가한다.

보험상품 개발 경쟁을 방지하고자 외부기관의 상품 적정성 검증을 강화하고 협회 내 신상품협의기구의 실효성을 제고한다. 제3보험(질병·상해·간병) 신상품개발 협의기구 내 의료·소비자 보호 전문위원을 확충하고 논의 내용을 기록·관리하는 등 심의기능을 강화한다.

금융상품 통합 모니터링 시스템도 가동한다. 모니터링 정보시스템을 통해 제조·판매·사후관리에 이르는 금융상품 전 단계의 불완전판매 요인을 점검한다. 단계별 점검 항목은 △제조(금융상품 손익구조, 수수료, 기초자산 등 상품구조) △판매(투자자·연령·회사·채널별 판매실적 등) △사후관리(주요 특이사항 및 민원)로 구성된다.

금감원 내 금융상품 모니터링 협의체 및 금융업계와 공동으로 금융상품 동향점검 협의체도 구성한다. 금융상품을 설계·판매하는 금융회사, 금융협회 및 유관기관 등을 중심으로 참여할 방침이다.

보험계약 부당전환, 보험금 부지급 등 소비자피해 예방을 위한 보험 소비자 보호 상시감시시스템(CPMS)도 고도화한다. 민원 발생률, 불완전판매율, 계약유지율, 보험금 부지급률 등 보험 소비자 보호 지표를 분석해 이상징후를 포착하면 해당 보험회사에 취약부문의 자율개선을 유도하고 개선이 미흡한 회사에 대해서는 현장 검사를 실시한다.

아울러 금융 민원 빅데이터 플랫폼을 구축해 감독·검사업무에 활용도를 제고할 방침이다. 빅데이터는 민원 신청서, 민원 첨부서류, 민원 상담내용 등 금융 민원 관련 종합정보가 포함된다.

불건전 영업행위 의심지표, 민원·제보 사안 등을 분석해 소비자 피해가 우려되는 사안에 대해 현장검사를 한다. 독립보험대리점(GA)의 내부통제 운영실태 평가제도 도입 및 고수수료 판매 관행 등을 개선하기 위한 판매책임 강화 방안 등도 검토한다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![[e가상자산] 비트코인 가격의 외부 변수들…연준 정책·달러 흐름 등 관건](https://img.etoday.co.kr/crop/85/60/2295368.jpg)

![삼성전자 지금 사도 될까…"설 이후 한 번 더 상승 여력" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2296128.jpg)

![중국 춘절 연휴 시작, 북적이는 명동거리 [포토]](https://img.etoday.co.kr/crop/300/190/2296286.jpg)