금리 인상에 따른 부작용을 최소화하기 위해 고정금리 대출 비중을 높이고, 원금 분할상환 비중을 확대하는 등 가계부채의 질적 구조 개선을 위한 노력을 확대해야 한다는 제언이 나왔다.

현대경제연구원은 22일 '대출금리 상승이 가계 재무건전성에 미치는 영향' 보고서에서 이 같이 밝혔다. 국내 가계부채가 양적으로 크게 누증된 가운데 부채의 질 악화도 우려되는 상황에서, 대출금리 상승에 따른 가계부채의 부실화를 방지하기 위해 적극적인 정책적 노력이 필요하다는 얘기다.

국내 가계대출은 2021년 중 10% 내외의 높은 상승세를 기록하며 크게 증가했으며, 비은행대출과 기타대출이 증가하는 등 부채의 질 악화도 우려되는 상황이다.

향후 금리상승이 지속될 것으로 전망되는 상황에서, 최근 가계부채의 양적, 질적 특징과 가계 재무건전성 현황을 고려할 때 가계가 직면한 금리상승 충격이 과거에 비해 크게 확대될 것으로 예상된다.

보고서에서는 대출금리 상승 시나리오별로 가계 재무건전성 변화를 분석했다. 현재의 대출금리 상승 속도와 과거 금리상승기(2010년 7월~2012년 6월)의 가계대출금리 수준을 고려해 2021년 상태를 기준으로 대출금리가 0.5%포인트(p), 1%p, 2%p 상승할 경우 금융부채 보유가구의 이자비용과 부채상환비율(DSR) 변화를 중심으로 가계 재무건전성 변화를 평가했다.

전체 금융부채 보유가구는 대출금리 상승에 따라 이자비용이 증가해 상환 부담이 확대되는 것으로 나타났으나, 부채상환비율(DSR)은 양호한 수준을 유지하는 것으로 분석됐다.

그러나 금융부채 보유가구를 가구주 특성별로 나누어 보면 저소득층, 자영업자, 청년층 가구의 재무건전성이 크게 악화하는 것으로 나타났다.

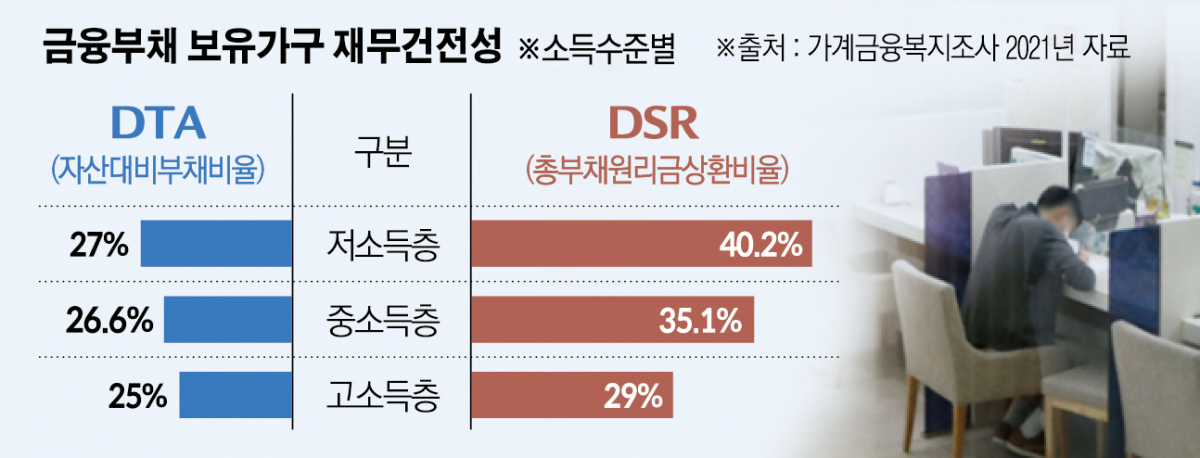

소득수준별로는 저소득층은 이자비용이 적은 수준임에도 낮은 소득수준으로 인해 대출금리 2%p 상승시 DSR이 약 3.8%p 상승하며 타 소득계층 대비 가장 큰 증가폭을 경험하는 것으로 나타났다.

이에 보고서는 우선 가계부채 증가세의 안정적 관리를 위해 적정한 수준의 가계부채 양적관리 정책을 지속 추진해야 한다고 했다.

또한, 금리 인상에 따른 부작용을 최소화하기 위해 고정금리 대출 비중을 높이고 원금 분할상환 비중을 확대하는 등 가계부채의 질적 구조 개선을 위한 노력을 확대해야 한다고 주장했다.

현대경제연구원은 "코로나19로 인한 가계의 소득 악화가 완전히 회복되지 않은 상황에서, 가계부채 부실화 위험이 높은 저소득층, 자영업자 등 가구가 채무불이행에 진입하지 않도록 가구특성을 고려한 맞춤형 지원방안을 확충해야 한다"고 말했다.

![[단독] 공공기관 운영 컨트롤타워 ‘공공정책위원회’ 신설 초읽기](https://img.etoday.co.kr/crop/140/88/2310867.jpg)

![보랏빛 물들인 K뷰티‧패션‧호텔도 인산인해...팬덤 매출 ‘껑충’[BTS 노믹스]](https://img.etoday.co.kr/crop/140/88/2310914.jpg)

!["어서 오세요, 공주님"⋯팬미팅→팝업도 '세계관' 과몰입 중! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2310488.jpg)

![인천공항 '보라해요, ARMY 또 만나요!' [포토]](https://img.etoday.co.kr/crop/300/190/2310917.jpg)