(한국투자증권)

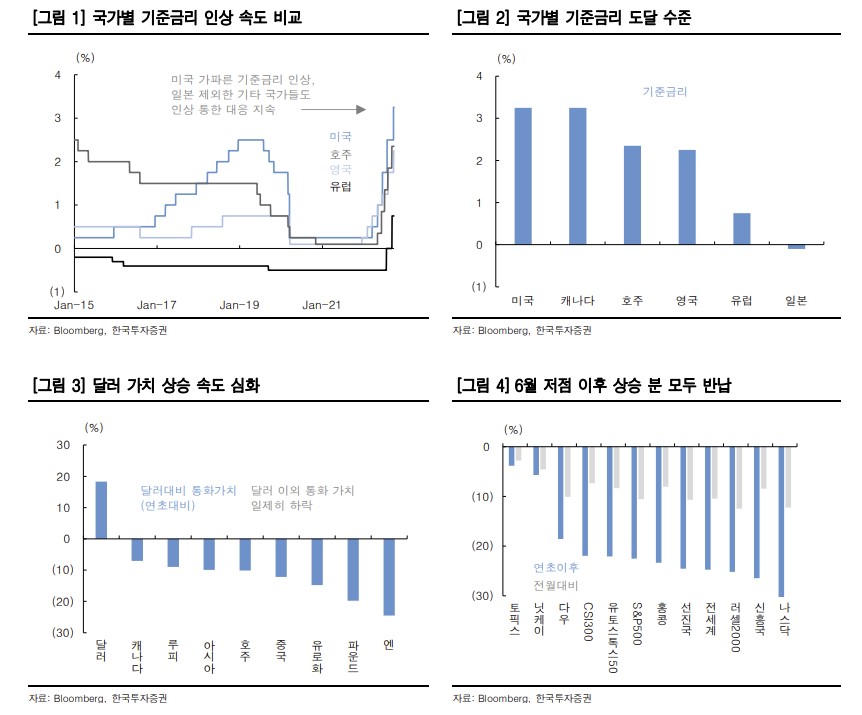

최보원 한국투자증권 연구원은 26일 "4분기에는 글로벌 증시 동조화 현상이 심화될 것으로 예상한다"며 "다만 과거 기준금리 인상기 전후 수익률과 환율, 원자재 가격, 국채 금리 등의 지표를 비교해 본 결과 회복 속도가 상대적으로 빠른 지역은 선진국, 그 중에서도 미국이었다"고 분석했다.

이어 "미국은 과거 10번의 중간선거에서도 80%의 확률로 S&P500 지수가 상승했다"며 "긴축이 올해 상반기부터 진행된 만큼 기준금리 인상 속도 둔화 영향도 11월 이후 빠르게 반영될 것으로 기대한다. 달러 강세 구간이 장기화되는 시기에도 상대적 투자 매력도가 높은 지역"이라고 덧붙였다.

최 연구원은 4분기에도 변동성 장세는 불가피하다고 진단했다. 최 연구원은 "9월 초와 달라진 점은 물가 피크아웃 속도가 예상보다 더딜 것으로 예상되고, 러시아 동원령 발표 이후 유럽 매크로 불확실성이 커졌다는 점"이라며 "영국 재무부는 새로운 총리 취임 이후 대규모 세율 인하 계획을 공개했다"고 설명했다.

이어 "달러 강세 압력을 높이는 요인들이 연달아 발표되고 있고, 일본을 시작으로 환율 방어 전략과 공급망 문제에 대응하기 위한 정책 발표도 구체화되고 있다"며 "9월 말부터는 이익 전망치가 하향된 업체들의 실적이 공개되기 시작하는 만큼 적어도 어닝시즌 까지는 추세적인 반등보단 지수 등락 반복을 예상한다"고 내다봤다.

![한국 첫 메달은 스노보드 김상겸…오늘(9일)의 주요일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2293019.jpg)

![[단독] 신용보증기금, 전사 AI 통합 플랫폼 만든다⋯‘금융 AX’ 모델 제시](https://img.etoday.co.kr/crop/140/88/2292951.jpg)

![강남권 매물 늘었는데⋯고위공직자 선택 주목 [고위공직 다주택자 시험대①]](https://img.etoday.co.kr/crop/140/88/2292959.jpg)

![[날씨] 월요일 출근길 체감온도 '영하 15도'…강추위 낮부터 풀린다](https://img.etoday.co.kr/crop/140/88/2292831.jpg)

!['김건희 집사' 김예성 선고...'삼성전자 특허 유출' 안승호 전 부사장 1심 결론 [이주의 재판]](https://img.etoday.co.kr/crop/140/88/2229916.jpg)

![[주간수급리포트] 외국인과 맞붙은 개미…삼전·SK하닉 선택 결과는?](https://img.etoday.co.kr/crop/140/88/2292971.jpg)

![[특징주] 미래에셋증권, 세전이익 2조 돌파 소식에 급등](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[찐코노미] 엔비디아 '알파마요' 부상…테슬라 FSD 경쟁 구도에 변수](https://img.etoday.co.kr/crop/300/170/2293226.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)