눈뜨면 금리가 오르고 있다. 금리 인상 속도가 빨라지면서 금융권의 금리 경쟁도 치열해지고 있다. 부동산과 주식시장 붕괴로 투자처가 마땅치 않은 상황에서 고금리 수신상품에 뭉칫돈이 몰릴 것으로 보인다. 소비자들 입장에서는 반가운 일이다. 다만, 금리 혜택을 누리기 위해서는 발 빠른 정보력이 필수다.

6일 은행권에 따르면 연 4.5%까지 오른 정기예금(12개월)에 돈을 묶어둘지, 파킹통장에 넣어두고 향후 저가매수 등 투자 기회를 노릴지 소비자들의 셈법이 복잡해지고 있다.

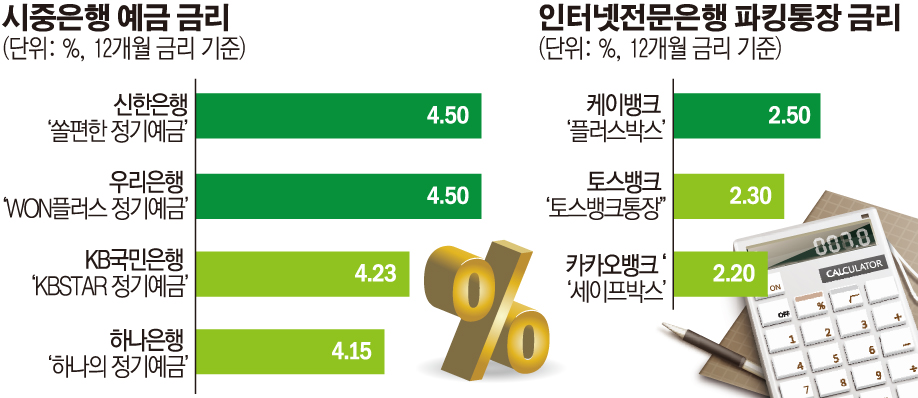

신한은행은 5일 부터 '쏠편한 정기예금'의 금리를 연 4.5%(12개월 기준)로 인상했다. 4.5% 금리는 지난 2010년 2월 이후 12년 만이다. 이 예금은 카드 사용이나 금액제한 같은 까다로운 조건이 없다. 모바일로 가입만 하면 확정금리로 4.5%를 받게된다.

우리은행도 지난달 30일부터 개인 고객에게 1년 정기예금 금리로 연 4.5%를 준다. 100만 원 이상이어야 하고 모바일(WON플러스 정기예금)에서만 가능하다. 국민은행도 모바일앱에서 6개월 4.2%, 3개월 3.7% 특판 예금을 판매 중이다.

2금융권인 저축은행들도 금리인상에 동참하고 있다. OK저축은행은 지난달 28일부터 ‘OK e-플러스정기예금’ 금리를 0.25%포인트 인상해 연 4.25%(12개월 기준) 금리를 제공한다. 현재 SBI저축은행과 사상인저축은행의 예금 상품의 금리는 각각 연 4.2%, 연 4.21%다.

이날 토스뱅크는 출범 1주을 맞아 수신상품 금리 일괄 인상했다. 파킹통장인 '토스뱅크 통장'의 경우 하루만 예치해도 금리 연 2.3%를 제공한다. 매일 이자를 지급하는 상품은 토스뱅크가 유일하다. 1억 원 예치 시 매일 5341원의 이자를 받을 수 있다.

앞서 케이뱅크는 파킹통장인 '플러스박스' 금리를 0.2%포인트 인상해 연 2.5%까지 올렸다. 플러스박스는 케이뱅크의 파킹통장으로 돈을 임시로 보관해 언제든지 자유롭게 빼서 예·적금, 투자 등에 활용할 수 있는 상품이다. 별도 해지나 재가입 없이 예치금에 인상된 금리가 자동 적용돼 이자를 받을 수 있다.

연 2.5% 금리 이자가 적용되고 매월 넷째 주 토요일 쌓인 이자를 받을 수 있으며 최대 3억 원까지 적용된다. 1000만 원을 예치하면 한 달 이자로 1만7600원을 받을 수 있다. ‘용돈 계좌’, ‘비상금 계좌’ 등 용도별로 통장 쪼개기를 해 최대 10개까지 만들 수 있다.

카카오뱅크도 카카오뱅크는 지난달 8일 수시입출금 통장 ‘세이프박스’ 금리를 연 2.2%로 0.2%포인트 올렸다.

은행권 관계자는 "한국은행이 올해 남은 두 번의 금융통화위원회에서 기준금리를 인상하면 예금 금리는 추가로 더 오를 가능성이 있다"면서 “금리가 연 5%까지 오를 가능성도 있는 만큼 목돈을 분산 투자하는 것도 방법"이라고 설명했다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![최가온, 韓 첫 설상 금메달… ‘마지막 3차 런’ 승부수 통했다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2295821.jpg)

!['날 풀리니 전국 초미세먼지 말썽' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296140.jpg)