(출처=NH투자증권)

NH투자증권은 28일 골프존에 대해 압도적인 시장 점유율과 함께 높은 영업이익률 유지가 가능하고, 해외 성장이 빨라지고 있다고 평가했다. 투자의견은 '매수'를 유지하고, 시장 밸류에이션을 반영해 목표주가를 기존 26만 원에서 21만 원으로 하향 조정했다.

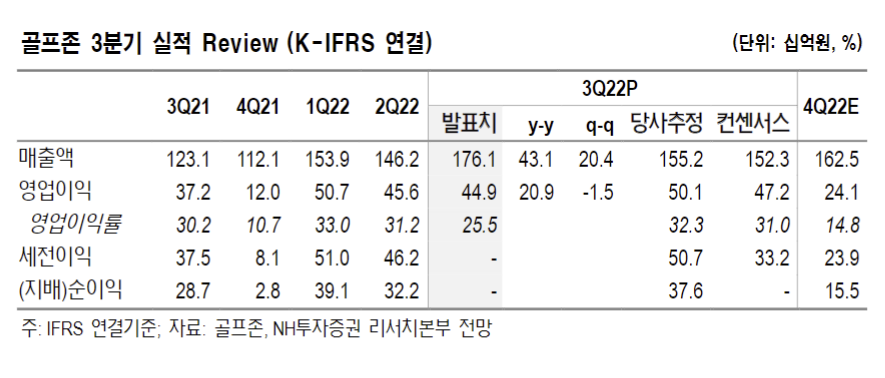

백준기 NH투자증권 연구원은 "3분기 매출액은 전년 동기 대비 43.1% 증가한 1761억 원, 영업이익은 20.9% 늘어난 449억 원을 기록했다"며 "골프 피크아웃 우려에도 스크린골프 수요는 견조했고, 중국과 미국이 상반기 부진에서 벗어나 높은 성장률을 보였다"고 설명했다.

백 연구원은 "국내 스크린골프 시장을 부정적으로 볼 필요가 없는 이유는 가격이 높은 필드 골프의 대체재적 역할을 한다는 점과 레저 문화의 하나로 자리를 잡은 점, 여기에 라운드 매출의 객단가 상승 또한 긍정적으로 판단한다"고 말했다.

이어 "중국에서 출점과 영업이 재개되고 있고, 미국에서도트룬과의 신사업 호평 속에 전개되고 있다"며 "올해 상반기 수출 비중 8% 대비 하반기는 15%로 상승하면서 해외 성장이 가속화하고 있다"고 평가했다.

그는 "프랜차이즈 사업자로서 압도적인 시장점유율을 확보한 점, 캐시카우인 라운드 매출이 상승하면서 높은 영업이익률 유지가 가능하다는 점, 해외 성장이 빨라지는 점을 고려해야 한다"며 "현 주가는 명백한 저평가"라고 짚었다.

![“반도체+밸류업으로 더 오른다”⋯JP모간 7500ㆍ씨티 7000 [코스피 5500 돌파]](https://img.etoday.co.kr/crop/140/88/2295328.jpg)

![LG家 상속분쟁 구광모 승소…법원 “모녀측 상속 내역 보고 받아”[종합]](https://img.etoday.co.kr/crop/140/88/2295283.jpg)

![국경 넘은 '쿠팡 리스크'…K IPO 신뢰의 시험대 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2262677.jpg)

![[단독] 소상공인 'AX' ⋯이재명 정부 첫 '민관 협력 첫 AI 모델' 된다](https://img.etoday.co.kr/crop/140/88/2294961.jpg)

![[특징주] 젠큐릭스, 세계 최초 췌장암 오가노이드 유전자 통해 '가짜 내성' 입증에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![“반도체+밸류업으로 더 오른다”⋯JP모간 7500ㆍ씨티 7000 [코스피 5500 돌파]](https://img.etoday.co.kr/crop/85/60/2295328.jpg)

!["상속세 손댈 수밖에 없다"...정치권도 결국 움직일 것 [정치대학]](https://img.etoday.co.kr/crop/300/170/2295314.jpg)

![코브라 헬기 추락, 장희성·정상근 준위 영결식 '애도 물결' [포토]](https://img.etoday.co.kr/crop/300/190/2295427.jpg)