기관투자자 현금 비중, 2년 만에 최대와 대조

1987년, 2001년, 2008년 주식시장 붕괴 후 반등 학습효과

올해 극심한 변동 장세에도 미국 개미들이 주식을 겁 없이 주워 담았다. 글로벌 ‘큰손’인 기관투자자들이 증시 약세를 전망하며 포트폴리오에서 주식 비중을 줄인 것과 대조된다. 증시가 폭락하더라도 반드시 반등한다는 학습효과 영향으로 풀이된다.

18일(현지시간) 월스트리트저널(WSJ)에 따르면 미국의 주식 뮤추얼펀드와 상장지수펀드(ETF)에 올해 1000억 달러(약 131조 원) 이상의 자금이 순유입됐다. 해당 펀드들은 개인투자자들에게 특히 인기가 높은 투자처로, 글로벌 펀드 데이터 제공업체 EPFR가 집계를 시작한 2000년 이후 가장 많은 자금이 흘러들었다. 미국 연방준비제도(Fed·연준)의 공격적 기준금리 인상 여파로 증시 투자 환경이 악화했음에도 주식을 열심히 사들인 것이다.

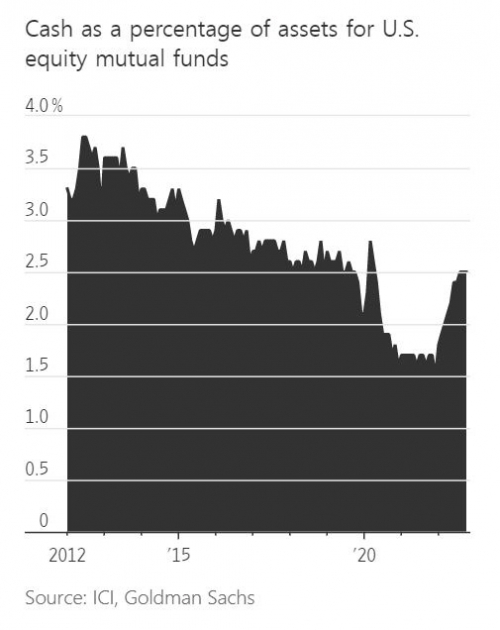

반면 주가 하락에 베팅한 기관투자자들은 현금 비중을 늘렸다. 골드만삭스에 따르면 뮤추얼펀드의 현금 비중은 작년 말 1.5%에서 올가을 2.5%로 1%포인트(p) 커졌다. 이는 2020년 초 이후 가장 높은 수치다. 헤지펀드들이 얼마나 주식 투자를 했는지 보여주는 지표인 롱(매수)포지션 대비 쇼트(매도)포지션 비중은 2019년 이후 가장 낮았다. 기관투자자들은 증시 약세 전망의 주요인으로 연준의 추가 금리 인상을 꼽았다. 도이체방크에 따르면 주가지수 선물과 연관된 쇼트포지션이 올여름 최고치를 기록했다. 기관투자자들이 증시 하락에 대비하고 있다는 의미다. RBC캐피털마켓의 에이미 우 실버맨 매니징디렉터는 “헤지펀드와 자산운용사들이 상당한 약세 전망을 하고 있다”며 “대담한 베팅을 꺼리고 있다”고 설명했다.

월가 큰손들이 몸을 사리는 환경에서 개미들이 의외로 자신감을 보이고 있다. 골드만삭스의 벤 스나이더 매니징디렉터는 “경기가 둔화하고 주가지수가 흔들릴 때 보통 기관과 개인투자자들 모두 주식을 매도한다”면서 “올해에는 S&P500지수가 하락했음에도 이런 모습이 나타나지 않았고 특히 개미들의 매도세가 많지 않았다는 점이 놀랍다”고 말했다.

미국 개미들은 통상 S&P500지수가 고점 대비 최소 10% 떨어진 후 약 100억 달러 규모의 주식을 팔아치웠다. 지수의 연간 상승률이 마이너스를 기록한 2015년과 2018년에도 개인 투자자들은 주식형 펀드에서 자금을 빼냈다. 올해 S&P500지수가 19% 하락해 약 10년래 최악의 성적을 향해 가고 있다는 점에서 개미들의 투자 움직임은 과거와 정반대다.

개미들의 자신감은 과거 증시 사이클에서 학습효과를 얻었기 때문으로 분석된다. 거시경제 악화로 주식시장이 흔들리더라도 항상 반등에 성공했다는 경험이다. 60세 개인투자자인 브라이언 윌킨슨은 WSJ와 인터뷰에서 “1987년 주식시장 붕괴, 2001년 9·11 테러, 2008년 글로벌 금융위기 이후에도 시장은 늘 다시 올랐다”고 말했다.

높은 인플레이션 환경에서 채권보다 주식 수익률이 더 높다는 점도 증시 투자의 이점으로 꼽았다. 그는 “올해 포트폴리오에서 주식 비중을 70%까지 늘렸다”며 “주식은 인플레이션을 이길 수 있는 유일한 게임”이라고 설명했다. 실제로 신종 코로나바이러스 감염증(코로나19) 대유행이 한창이던 2020년 6월 기관투자자들이 주식 선물 포지션을 사상 최저치로 끌어내린 후 2개월간 S&P500지수는 8%, 그해 연말까지는 20% 뛰었다. 폭락장에서 상승에 베팅을 걸었던 이들이 재미를 본 셈이다.

![상호관세 위법 후폭풍…미·중 정상회담 새 변수로 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/140/88/2298110.jpg)

![美대법원 제동·새 관세 변수…세계 각국, ‘관망’ 속 복잡한 셈법 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/140/88/2298176.jpg)

![상호관세 막힌 트럼프의 다음 카드는 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/85/60/2298178.jpg)

![트럼프, ‘소액소포 무관세’ 부활 신속 차단⋯중국발 저가 직구 견제 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/85/60/2298171.jpg)

![美대법원 제동·새 관세 변수…세계 각국, ‘관망’ 속 복잡한 셈법 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/85/60/2298176.jpg)

![상호관세 위법 후폭풍…미·중 정상회담 새 변수로 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/85/60/2298110.jpg)

![트럼프 관세 환급 최대 1750억 달러⋯기업들 대혼란 불가피 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/85/60/2298131.jpg)

![‘관세 해머’ 부활…트럼프, 글로벌 관세 하루 만에 10%→15% 상향 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/85/60/2298177.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

!['미국 상호관세 위법...통상환경 불확실성은 계속' [포토로그]](https://img.etoday.co.kr/crop/300/190/2298151.jpg)