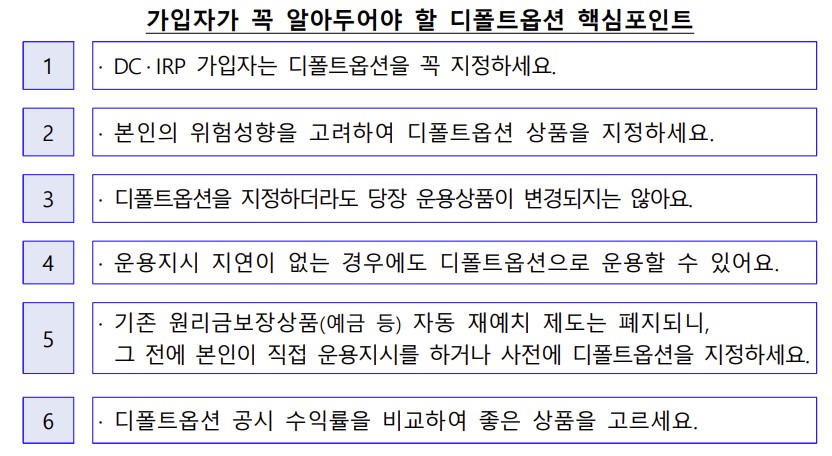

26일 고용노동부와 금융감독원은 이달 12일부터 전면 시행된 퇴직연금 사전지정운용제도(디폴트옵션) 관련, ‘가입자가 꼭 알아둬야 할 핵심포인트’를 안내했다.

디폴트옵션은 확정기여형(DC) 및 개인형 퇴직연금(IRP) 가입자가 적립금 운용 지시를 직접 하기 어려운 경우 가입자가 사전에 지정한 디폴트옵션 상품으로 금융회사가 적립금을 자동 운용해주는 서비스다. 지난해 7월 12일 최초로 도입된 후 1년간의 유예기간을 거쳐 이달 12일부터 전면시행됐다.

이에 따라 DC·IRP 가입자는 미리 디폴트옵션을 지정해 운용지시를 하기 어려운 상황에 미리 대비해야 한다고 고용부와 금감원은 조언했다.

디폴트옵션 운용대상 상품은 투자위험에 따라 초저·저·중·고위험 등 4가지 위험 그룹으로 나뉜다. 초저위험 상품은 정기예금 또는 보험사 이율보증형 보험(GIC) 비율이 100%다. 저위험 상품은 60%, 중위험 상품은 30% 비율이며 펀드 비율은 각각 40%, 70%다. 고위험 상품은 펀드로만 구성돼있다.

디폴트옵션은 기존 상품 만기가 도래했음에도 가입자가 별도 운용지시를 하지 않고 6주 대기기기간이 경과하는 경우 적용된다. 가령, 기존 운용상품 가입자는 만기 도래 후 4주 내로 운용지시가 없으면 금융회사가 디폴트 옵션 적용을 사전에 통지하고, 통지 후 2주내로 운용지시가 없으면 적용된다.

고용부와 금감원은 “디폴트옵션은 DC, IRP 가입자가 운용지시를 하기 어려운 상황 등에 대비해 운용할 상품을 사전에 지정하는 것”이라며 “기존에 운용하고 있던 상품이 있는 가입자는 디폴트옵션 지정과 무관하게 기존 상품으로 계속 운용되며, 기존 상품 만기가 도래했음에도 운용지시가 없는 경우 등에 한해 일정 기간 대기 후 디폴트옵션 상품으로 운용된다”고 설명했다.

가입자가 희망할 경우 6주 대기 기간 없이 곧바로 디폴트옵션으로 운용할 수 있도록 신청할 수도 있다. 이를 통해 DC 가입자의 소속 직장에서 규약이 변경되지 않아 디폴트옵션을 지정할 수 없는 경우, 가입자가 직접 지시해 적립금을 디폴트옵션 상품으로 운용할 수도 있다. 또한, 디폴트옵션 상품은 언제든 일반상품으로 변경할 수 있다.

또한, 고용부와 금감원은 디폴트옵션 본격 시행과 함께 원리금보장 상품 자동재예치가 폐지됐으므로 가입자는 만기도래자금에 대한 별도 운용지시를 하거나 사전에 디폴트옵션을 지정할 것을 당부했다. 가입자가 만기 도래하는 원리금보장 상품에 대해 별도 운용 지시를 하지 않거나 디폴트옵션 지정을 하지 않은 경우 만기 도래 자금은 대기성 자금으로 운용된다.

더불어 고용부와 금감원은 가입 규모, 수익률 등 금융회사별 디폴트옵션 상품 운용실적 공시가 각자 홈페이지를 통해 이뤄지고 있으므로 비교를 통해 더 좋은 상품을 선택할 수 있다고 설명했다. 기타 연금 관련 자료는 고용노동부 홈페이지 또는 금융소비자정보 포털사이트 ‘파인(FINE)’을 통해 확인할 수 있다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)