삼성전자와 SK하이닉스는 2분기에도 ‘어닝서프라이즈’(깜짝실적)를 기록할 전망이다.

27일 증권가에서 전망한 삼성전자의 2분기 실적은 매출액 73조3907억 원에 영업이익 8조2029억 원이다. 매출액은 전년 동기 대비 22.3% 상승하고 영업이익은 1127% 상승할 것으로 예상됐다.

김동원 KB증권 연구원은 “하반기부터 범용 D램 가격 상승이 예상되는 가운데 레거시 D램의 수익성 개선이 하반기 실적을 주도할 것”이라며 “인공지능(AI) 데이터센터 확대로 고용량 엔터프라이즈 SSD(eSSD) 수요가 증가하면서 하반기 낸드 흑자 폭도 확대될 것”이라고 전망했다. 또한 “북미 고객사의 고대역폭 메모리(HBM) 품질 승인은 시간문제일 뿐 방향성 측면에서 3분기 이후 HBM 공급 방향성에 대한 가시성이 확대될 것”이라고 내다봤다.

SK하이닉스의 2분기 예상 매출액은 15조7572억원과 영업이익은 4조7610억원이다. 전망대로면 매출액은 전년 동기 대비 115.7% 상승하고 영업이익은 흑자 전환이 예상된다. 서승연 DB금융투자 연구원은 “SK하이닉스는 글로벌 인공지능(AI) 반도체, 클라우드 서비스 제공업체(CSP)들의 강력한 AI 서버 수요에 기반해 고대역폭메모리인 HBM3, HBM3E 8단을 순조롭게 공급 중”이라면서 “HBM 후공정 기술 경쟁력과 품질 안정성을 기반으로 HBM3E 12단 역시 2025년부터 유의미한 물량으로 공급하며 시장을 선도할 가능성이 높다”고 분석했다.

LG전자는 전년 동기 대비 30.2% 증가한 9658억 원의 영업이익을 낼 것으로 전망된다.

자동차 업종도 든든한 버팀목이다. 현대차와 기아의 2분기 영업이익 전망치는 각각 4조456억 원과 3조5899억 원이었다. 현대차의 영업이익은 전년동기보다 4.5% 즐겠지만, 기아의 영업이익이 5.5%늘어날 전망이다.

금융지주들의 영업성적표는 엇갈릴 전망이다. 신한지주의 영업이익 전망치는 전년동기 대비 4.8% 늘어난 1조8200억 원이다. 우리금융지주의 영업이익은 25% 증가한 1조1195억 원이다. 반면, KB금융의 2분기 예상 영업이익은 3.0%감소한 1조9923억 원, 하나금융지주는 1.8%줄어든1조3148억원이다.

화장품 업종도 호실적이 기대된다.

아모레퍼시픽은 전년 동기 대비 1264.7% 상승한 804억 원의 영업이익을 올릴 전망이다. 아모레G의 영업이익도 지난해 2분기(117억 원) 대비 689% 늘어난 926억 원에 달할 것으로 예상된다.

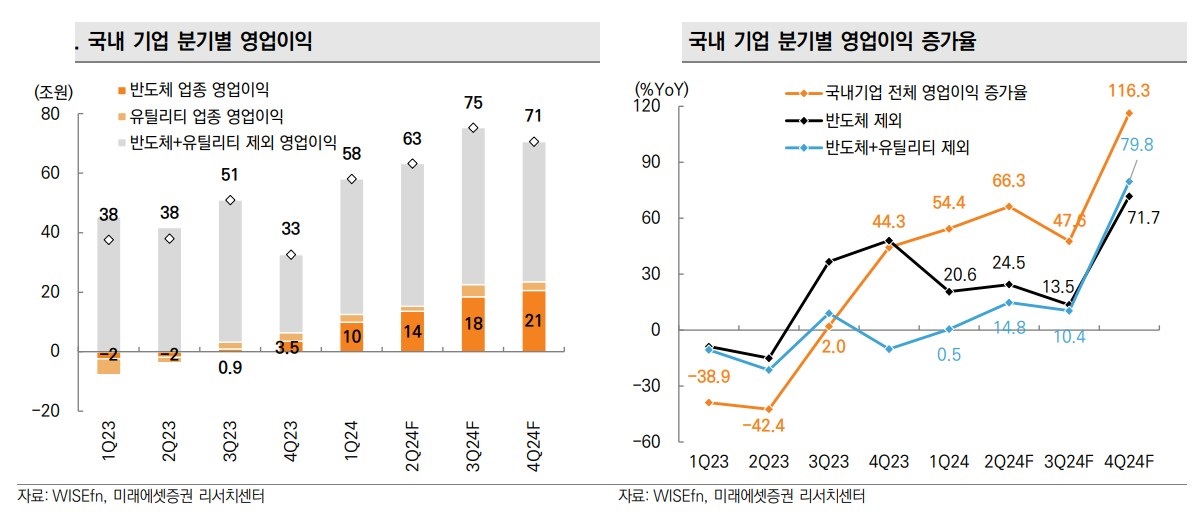

‘전차’와 금융지주 덕에 상장사 전체 실적도 장밋빛이 예상된다. 금융정보업체 에프엔가이드에 따르면, 증권사 컨센서스가 3곳 이상 있는 코스피·코스닥 상장사 284곳의 2분기 영업이익 컨센서스는 58조8153억 원이다. 지난해 같은 기간 영업이익(33조 5653억 원)보다 75.22% 급증한 수치다. 금융지주를 제외한 276곳의 2분기 매출액 컨센서스는 668조6964억 원으로, 지난해 (628조7338억 원)보다 6.35% 늘어날 전망이다.

전기차 수요감소로 이차전지 기업은 2분기에도 부진이 예상된다. LG에너지솔루션은 올해 2분기 매출액 6조7501억 원에 영업이익 2859억 원을 기록할 것으로 전망된다. 각각 전년 동기 대비 23.1%, 18.2% 감소한 수치다.

코스닥 시가총액 1위인 에코프로비엠은 올해 2분기 매출액 9088억 원에 영업적자 78억 원을 낼 것으로 전망됐다. 매출액은 전년 동기 대비 52.3% 감소한 수치다. 이밖에 포스코퓨처엠, 삼성SDI 등도 각각 지난해 같은 기간 대비 57.8%, 15.2% 감소할 것으로 예상됐다.

하반기 실적은 부진이 예상된다. 유명간 미래에셋증권 연구원은 “하반기에는 추가적인 실적 하향 조정이 예상된다”고 전망했다. 반도체에 대해선 “인공지능(AI)향 메모리 수출액 증가가 본격화하고 있다”면서 이익 증가율과 이익 변화율이 타 업종 대비 매력적이라고 분석했다. 자동차의 경우 제품믹스 개선 지속, 원화 약세 환경, 원재료비 하락이 실적 증가의 주요 요인이 될 수 있고, 조선은 2분기부터 높은 선가의 건조물량이 반영되면서 수익성 개선이 본격화할 것이라고 전망했다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![[설 용돈 추천 ETF] 코스닥 ‘활성화’ 기대…키움운용, 코스닥150 ETF 분할 매수 펀드 3월 출시](https://img.etoday.co.kr/crop/85/60/2296215.jpg)

![[설용돈 추천 ETF] NH아문디운용, 성장주도 코리아 펀드로 국내 핵심 성장 산업 겨냥](https://img.etoday.co.kr/crop/85/60/2295893.jpg)

![바늘 가는 데 실 간다…반도체 소부장으로 번지는 ‘업사이드’ [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295942.jpg)

![삼성전자 ‘18만전자’·하이닉스 질주…5500 만든 반도체 투톱[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296297.jpg)

![[설용돈 추천 ETF] 우량주·비메모리 담은 RISE 상품 주목](https://img.etoday.co.kr/crop/85/60/2294113.jpg)

![[주간 IPO] '공모가 8300원' 케이뱅크, 20일 청약…2월 공모주 시장 달군다](https://img.etoday.co.kr/crop/85/60/2296305.jpg)

![[주간증시전망] 코스피, 설 연휴 휴식기 돌입…"반도체 업종 중심 강세장 이어질 것"](https://img.etoday.co.kr/crop/85/60/2296209.jpg)

![[베스트&워스트] SK증권ㆍ대신증권, 증권주 급등⋯기관 매도세에 한세실업↓](https://img.etoday.co.kr/crop/85/60/2296281.jpg)

![삼성전자 지금 사도 될까…"설 이후 한 번 더 상승 여력" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2296128.jpg)

![중국 춘절 연휴 시작, 북적이는 명동거리 [포토]](https://img.etoday.co.kr/crop/300/190/2296286.jpg)