(출처=DS투자증권)

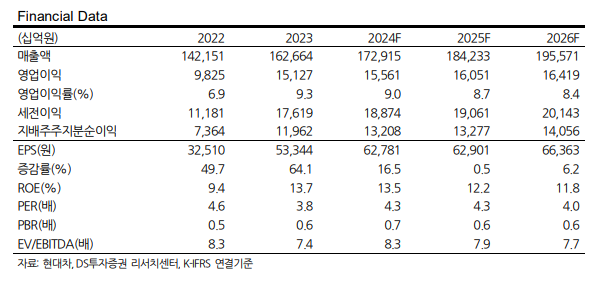

DS투자증권은 16일 현대차에 대해 미국에서의 양호한 자동차 판매에 따른 호실적이 예상된다고 평가했다. 목표주가를 기존 30만 원에서 34만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

최태용 DS투자증권 연구원은 “현대차의 2분기 매출액은 전년 대비 7.5% 증가한 45조4000억 원, 영업이익은 2% 늘어난 4조3000억 원으로 호실적을 예상한다”고 밝혔다.

최 연구원은 “중국을 제외한 자동차 판매대수는 전년 수준에 부합하며 1.3% 소폭 성장했다”며 “미국 외 판매 부진을 미국(13.4%)이 상쇄하며 호실적을 견인했다”고 분석했다.

이어 “하반기에도 견조한 실적이 기대되지만, 물량과 가격의 콜라보였던 상반기와는 다르다”며 “고금리 장기화와 지난해 하반기의 높은 기저효과로 물량 약세는 불가피할 것”이라고 전망했다.

그러면서 “개선된 이익 체력을 증명하며 실적과 주가 간 디커플링이 점진적으로 해소되고 있는 상황”이라며 “8월 주주환원정책 기대감, 9월 인도 기업공개(IPO), 10월 미국 조지아 공장 가동 등 풍부한 하반기 주가 모멘텀도 주목이 필요하다”고 덧붙였다.

![명절에 선물 받은 건강기능식품, 약과 함께 먹어도 될까? [e건강~쏙]](https://img.etoday.co.kr/crop/140/88/2297575.jpg)

![가상자산 매도 물량 나올만큼 나왔다…저점 탐색 구간[머니 대이동 2026 下-③]](https://img.etoday.co.kr/crop/140/88/2297240.jpg)

![갈수록 커지는 IP 분쟁...중심엔 AI [글로벌 IP전쟁 ①]](https://img.etoday.co.kr/crop/140/88/2297385.jpg)

![여자 컬링 4강 진출 좌절…오늘(20일)의 경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2297449.jpg)

![[특징주] 블랙록 주요주주 등극 소식에…SK하이닉스, 52주 신고가 경신](https://img.etoday.co.kr/crop/85/60/2297606.jpg)

![[특징주] 코스피 5700 돌파에 증권주 불기둥⋯상법 개정 기대감도 ↑](https://img.etoday.co.kr/crop/85/60/2297561.jpg)

![현대차, 피지컬 AI로 판 뒤집나…"목표주가는 아직 레거시" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2297523.jpg)

!['내란 우두머리' 윤석열 1심 무기징역 선고 [포토]](https://img.etoday.co.kr/crop/300/190/2297369.jpg)