최근 원재료 가격 하락에도 불구하고 제당·제분업계의 올 2·3분기 실적 개선이 불투명할 것으로 보인다.

31일 업계와 증권사 등에 따르면 지난해 제당·제분업계는 대체로 매출은 증가했지만 영업이익과 당기순이익은 크게 감소했다. 설탕과 밀가루 출고가 인상으로 이들 업계의 올 1분기 영업이익이 전분기 대비 호전됐지만 고점 대비 크게 떨어져있어 정상적인 성장을 위해서는 추가적인 가격인상이 필요한 것.

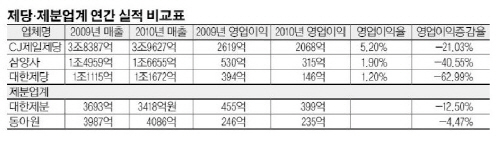

교보증권에 따르면 대한제당의 제당식품BU(비즈니스유닛·사업본부)의 매출액은 지난해 8026억원으로 전년 7381억원보다 8.7% 증가했지만 영업이익은 지난해 121억원으로 전년 344억원보다 64.8%나 급감했다. 올해 1분기 제당식품BU(비즈니스유닛·사업본부)은 영업이익은 82억원을 기록해 영업이익률 3.9%로 전년동기대비 0.3%p 개선됐지만 고점 대비 미비한 수준으로 나타났다.

대우증권은 원당가격이 내렸다며 하반기에 회복세를 보일 것으로 내다보고 있다. 백운목 대우증권 연구원은 “현재의 가격을 유지하는 한 원재료 가격이 고점 대비 30% 떨어져야 이익이 조금 날 것”이라며 “과거이익을 내려면 50%나 떨어져야한다”고 강조했다.

대한제분은 올 1분기 매출액은 전년대비 13.9% 증가했지만 영업이익은 원가부담으로 크게 감소했다. 밀가루가격은 지난 1월 두자릿수 인상을 추진했지만, 실제 4월에서야 평균 8.6% 인상된 것. 1분기 원재료가격은 전년대비 31.2% 급등해 영업이익 감소의 주요인으로 꼽히고 있다.

정 연구원은 “밀가루 가격인상 효과는 2분기부터 반영될 것으로 보이지만, 실제 원가급등 폭 대비 가격인상폭이 크지 않다”며 “원가부담의 일부 상쇄에 불과할 전망이다”고 말했다. 백 연구원은“원재료 가격이 20~30%은 떨어져야 가시적인 이익 발생을 기대할 수 있다”고 밝혔다.

교보증권에 따르면 CJ제일제당은 지난해 설탕 사업부문에서만 약 390억 원대 적자가 났다. 올해 상반기(1,2분기)에는 도합 약 300억원 적자가 예상된다. CJ제일제당은 2009년 이후 원당시세와 환율 고려하면 가격 인상요인이 약 60% 에 이르지만 실제 가격인상은 36% 정도에 그치면서 적자가 지속된다고 밝혔다.

정 연구원은 “CJ제일제당이 정상적인 영업수준을 유지하기 위해서는 추가적인 가격인상이 불가피하다”고 판단했다.

백운목 대우증권 연구원은 “식품 소재산업의 성장 방법은 가격인상 밖에 없다”며“가격인상 외 부분은 원가나 환율이 떨어지는 것인데 이는 예측하기 어렵다”고 말했다. 이어 그는“식품 소재기업들이 재무재표로 봐서는 최악의 상황은 아니지만 현재의 원재료 폭등세가 계속 유지되면 못버틸 것”으로 내다봤다.

![[단독] 공공기관 운영 컨트롤타워 ‘공공정책위원회’ 신설 초읽기](https://img.etoday.co.kr/crop/140/88/2310867.jpg)

![보랏빛 물들인 K뷰티‧패션‧호텔도 인산인해...팬덤 매출 ‘껑충’[BTS 노믹스]](https://img.etoday.co.kr/crop/140/88/2310914.jpg)

![[사고] 지속가능한 ‘유통산업 리더’를 시상합니다](https://img.etoday.co.kr/crop/85/60/2310826.jpg)

![3월 넷째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![인천공항 '보라해요, ARMY 또 만나요!' [포토]](https://img.etoday.co.kr/crop/300/190/2310917.jpg)