정말 그럴까. 정부는 1998년 외환위기, 2008년 금융위기에도 “위기는 없을 것”이라고 강조했던 것을 미뤄보면 현 상황도 마냥 안심할 수는 없는 것으로 보인다. 단기외채 규모가 줄었다 해도 소규모 개방 경제의 특성상 원화값이 급락하면 파장은 겉잡을 수 없기 때문이다.

◇원화값 급락, 단기 외채 이자부담 급등= 미국의 신용등급 강등으로 당장 원화값이 크게 떨어지고 있다. 9일 서울 외환시장에서 달러화에 대한 원화 환율은 7.50원 오른 1090.00원에 장을 시작했다.

환율이 1090원대까지 오른 것은 지난 5월25일 1101.80원 이후 3개월여만이다. 환율은 세계 증시가 큰 폭으로 떨어지자 불과 이틀새 20원 이상 올랐다. 소규모 개방 경제의 취약성을 여실히 보여준 단면인 셈이다.

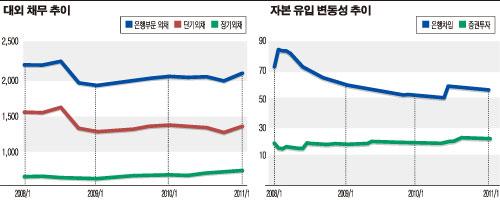

우리나라의 총외채는 6월말 기준 3963억달러다. 이중 단기외채는 1512억달러로 38.2%를 차지한다. 정부는 7월에는 총외채가 4000억달러를 넘었을 것으로 추산하고 있다.

외채는 늘고 원화값은 하락하는 이중고에 직면한 것이다. 4000억달러 규모의 외채에 3% 금리를 적용하면 이자는 120억달러에 달한다. 원화값이 급락하면 외화 조달 비용도 늘어난다. 이틀새 20원이 올랐으니 120억달러를 조달하기 위한 원화 비용도 1600억원(2%) 가까이 늘어난 셈이다.

특히 우리나라의 외채 중 대부분은 은행이 차지하고 있다. 전체 단기외채 중 은행의 단기외채 비중은 80%에 달한다. 은행이 외화유동성이 충분치 않다면 위기가 드러나는 것은 순식간이다.

한국은행에 따르면 은행의 차입 변동성은 여전히 불안한 수준이다. 올 1분기 45를 넘어 금융위기 이전 수준을 아직까지 회복하지 못했다.

차입변동성은 은행의 차입을 명목 국내총생산(GDP)로 나눈 것으로 높을수록 자본의 유출입이 크다는 의미이다. 외환시장의 불안정성이 높아진다는 것이다.

금융위원회는 최근 은행에 차환율(만기연장비율)을 최대 62.5%에 맞추라고 주문한 이유이기도 하다. 은행의 올 상반기 단기 차입 차환율은 94%로 30% 가까이 줄여야 한다. 차환율이 줄면 그만큼의 외채를 줄이는 효과가 있다.

◇정부, 외환보유액 더 필요하다고 판단, 환시장 개입도 쉽지 않아= 정부가 위기는 없을 것이라는 주된 근거 중 하나는 외환보유액 규모다. 외환보유액은 7월말 기준 3110억달러로 사상 최고치를 기록했다.

하지만 한국은행과 정부는 외환보유액이 적다고 판단하고 있다. 금융 위기 상황에서 국가의 신뢰도 척도는 외환보유액이기 때문이다. 노무라 증권은 우리나라의 국내총생산(GDP) 대비 외환보유액 비율은 36%로 아시아 국가의 평균치인 65%를 크게 하회한다고 분석했다.

문제는 외환보유액을 늘리기 위해선 원화값 안정을 위한 달러 매도 개입이 제한된다는 것이다.

하준경 한양대 교수는 “이번 위기는 금융시장에 국한하지 않고 세계 경제가 전체적으로 침체될 수 있다”며 “GDP 중 수출 비중이 크고 대외의존도가 높은 우리나라는 안전하다고 진단하기에는 어렵다”고 말했다.

하 교수는 “외환보유액 규모는 급한 불을 끌 수는 있는 수준이지만 충분한 규모라고 판단하는 것은 어렵다”고 설명했다.

![[김남현의 채권썰] 정상화 넘어선 금리상승…무기력감 계속](https://img.etoday.co.kr/crop/85/60/2292593.jpg)

![[금상소] 장보기부터 주유·여행까지…설 연휴 혜택 싹쓸이할 카드는?](https://img.etoday.co.kr/crop/85/60/2292360.jpg)

![[주간 IPO] 액스비스·에스팀 수요예측 돌입…카나프테라퓨틱스는 연기](https://img.etoday.co.kr/crop/85/60/2292580.jpg)

![[e가상자산] ‘논문으로 만든 코인’ 카르다노…ADA는 뭐가 다를까](https://img.etoday.co.kr/crop/85/60/2292197.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

![주말 '냉동고 한파'... 추위 월요일까지 이어져 [포토로그]](https://img.etoday.co.kr/crop/300/190/2292827.jpg)