#1. 시중 유력은행에 근무하는 나원승(가명·43세)씨는 지난 2007년 열풍이 불던 중국펀드로 짭짤한 수익을 올렸다. 투자에 자신감이 붙은 이씨는 중국펀드를 정리한 후 찾은 돈을 2배로 불려보려는 욕심에 브릭스 펀드에 모두 투자했다가 큰 손실을 입고 말았다.

#2. 대형 증권사 직원인 이낙상(가명·45세)씨는 지인에게 한 IT 관련 스몰캡(중·소형주)이 유망하다는 말을 들었다. 이씨는 해당 기업의 사업내용에 대한 이해는 정확히 못했다. 하지만 워낙 친한 지인이 주는 정보이기에 의심 없이 모아놓은 돈을 투자했고 결국 투자금액의 절반을 날렸다.

‘원숭이도 나무에서 떨어진다’는 속담이 있다. 지난해 열린 대구 세계육상선수권대회 남자 100m 결승에서 누구도 우승을 의심치 않았던 우사인 볼트가 부정출발로 실격 당했던 사실을 떠올리면 그 의미가 더욱 확실히 다가온다.

그러나 이번 설문조사 결과 은행과 증권사에 다니는 금융인들의 재테크도 일반인들과 큰 차이를 보이지는 않았다. 그들도 일반인들과 마찬가지로 부동산, 펀드, 주식 등에 투자했다가 큰 손해를 본 경험이 있었다. 은행과 증권사간 재테크 수단에 큰 차이는 없었지만 증권사 쪽이 코스닥 종목이나 파생상품에 투자했다 손실을 입은 경우가 많았고 은행원들은 펀드에 돈을 넣었다 돈을 잃었던 비율이 높았다.

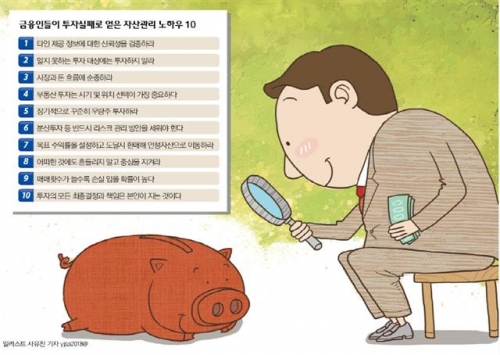

◇넘치는 투자정보는 오히려 독 = 글로벌 경제동향 등 시장의 온갖 재료를 최전방에서 접하는 금융계 종사자들이 재테크에서 실패하는 가장 큰 이유는 넘치는 정보의 통제가 어렵기 때문이다. 정보는 넘쳐나지만 그 중에서 신뢰할 수 있는 정보만을 가려내기는 여간 힘든 일이 아니다. 설문조사에서도 ‘불확실한 투자정보에 대한 경계’를 투자실패 이후 체득한 자신만의 자산관리 노하우로 꼽은 응답자가 많았다.

한 증권사 관계자는 “일반인들은 정보를 늦게 얻어 뒷북 투자로 손실을 입는 경우가 많지만 증권가에서는 투자정보가 너무 넘치는 것이 오히려 문제”라며 “흘러 다니는 투자정보가 모두 그럴듯하다보니 무시하고 넘어갈 수도 없다”고 하소연했다.

투자정보의 옥석을 가려낼 수 있다고 해도 그것을 활용하는 것은 또 다른 문제다. 치열한 심리전이 펼쳐지는 재테크 시장에서 금융계 종사자들은 일반인처럼 단기적인 성과를 올리는데 그치는 경우가 많다. 외국인이나 기관 앞에서는 그들도 나약한 개미투자자에 불과하기 때문이다. 목표수익률 등 자신만의 투자원칙을 정했더라도 이것을 철저하게 실천하기는 금융계 종사자라도 결코 쉽지 않다.

임병용 우리투자증권 강남프리미어블루센터 PB팀장은 “장기투자하는 금융계 종사자는 거의 없다. 업종 특성상 투자 대상의 가격을 매일 접할 수 있다 보니 조금만 오르면 팔아버리게 된다. 일반인보다 투자환경이 더 불리하다고도 볼 수 있다”고 전했다.

◇투자는 어려운 것. 핵심은 리스크관리 = 이번 설문조사에서는 금융가 직원들도 일반과 마찬가지로 재테크에 어려움을 겪고 있는 것으로 나타났다. 투자실패를 경험한 뒤 ‘모든 금융상품은 위험하다’거나 ‘섣부른 투자를 할 바에는 예적금이 낫다’며 투자행위 자체를 포기해 버린 듯한 답변도 있었다.

이처럼 재테크로 인한 쓰라린 손실을 다시 겪지 않기 위해서는 리스크관리에 철저해야 한다는 것이 설문 응답자들의 조언이다. 한곳에 ‘몰빵’하지 않고 꾸준히 투자하면서 손절매 원칙을 지키는 등 시장을 이기려 하기보다는 순응한다면 어느새 수익은 자연히 따라올 것이라는 설명이다.

또 무엇보다 투자의 최종결정과 책임은 본인이 져야한다는 사실을 명심하고 충분한 검토 후에 신중하게 재테크에 나서야 한다는 점을 금융인들은 자신의 재테크 실패 경험에서 배웠다고 한다.

![[단독] 법원 "영화 '소주전쟁' 크레딧에 감독 이름 뺀 건 정당"](https://img.etoday.co.kr/crop/140/88/2292713.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

![설날 준비로 분주한 경동시장... '어떤게 좋을까' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292874.jpg)