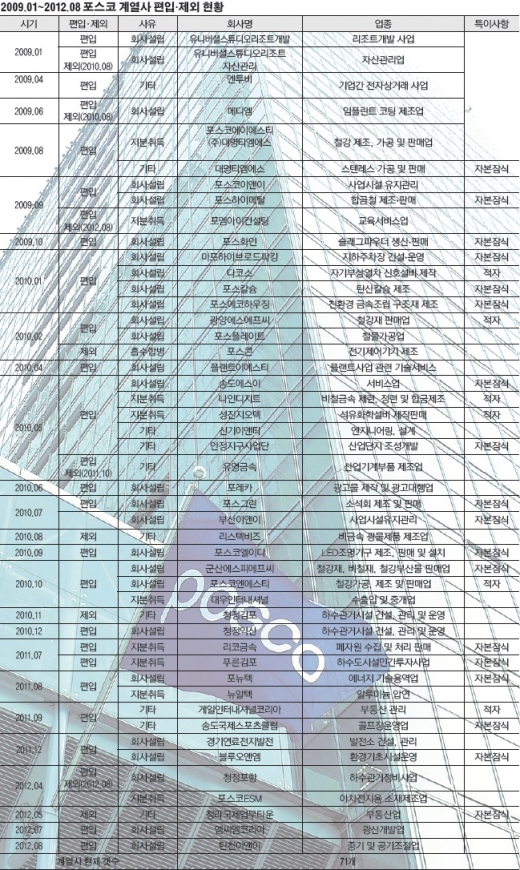

포스코가 대대적 구조조정에 나선 것은 우선 자금 확보가 절실하기 때문이다. 부실계열사를 무작정 늘리다 보니 재무건전성이 악화된 것이다.

연결기준 포스코의 부채비율은 2006년 39%에서 2011년 92%로 뛰었다. 같은 기간 기업의 영업이익으로 이자비용을 감당할 수 있는 지표인 이자보상배율은 24배에서 7배로 급감했다. 영업이익률은 2006년 17%에 달했지만 지난 6월말 기준 6%로 급감했다. 영업이익률이 이처럼 뚝 떨어진 것은 벌어들인 돈으로 부실 계열사를 지원한 영향이 컸다. 부채가 늘고 이자부담이 커짐에 따라 당연히 수익성까지 악화됐다. 결국 쓰러져가는 공룡을 살리기 위해선 부실 계열사 정리와 현금 확보가 발등에 떨어진 불이 됐다.

지난 9월21일 상장 예비심사를 통과한 포스코특수강의 연내 상장에 목을 매는 것도 자금난을 타개하기 위해서다. 포스코특수강이 상장되면 4400억~5300억원 가량의 현금이 마련된다. 상장에 성공하면 일단 추가 신용등급 하락은 연기할 수 있을 것으로 보인다.

하지만 결국 소유하고 있는 지분을 매각할 수밖에 없다는 전망이 나오고 있다. 포스코는 현재 SK텔레콤 2.72%, KB금융지주 3%, 하나금융지주 1%의 지분을 보유하고 있다. 앞서 포스코는 지난 4월 SK텔레콤 2.89%, KB금융 1%, 하나금융 0.92%의 지분을 매각했다. 무디스와 S&P의 정기 신용평가를 앞두고 재무구조 개선 의지를 보여주기 위해서였지만 뜻대로 되지 않았다.

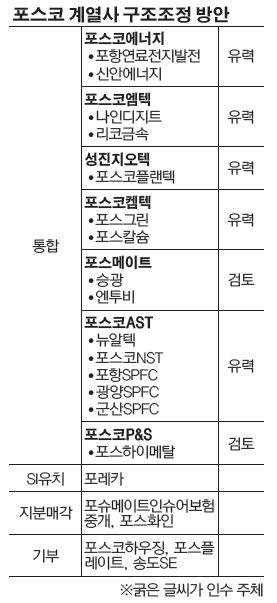

◇외압 흔적 지우기? = 20여개 계열사를 7개로 통합시키면서 재무구조를 개선할 계획인 것으로 알려졌지만 이들 계열사의 통폐합을 통해 들어오는 현금은 사실 거의 없다. 더욱이 부실기업과 부실기업을 합치는 것이기 때문에 사업적으로도 시너지 효과가 없을 것으로 예상된다.

현재 검토 중인 포스코의 통폐합안은 철강재 유통 계열사인 포스코P&S와 포스하이메탈의 통합과 플랜트 사업 부문 상장사인 성진지오텍을 정점으로 포스코플랜텍 등의 통합. 부동산 관련 업체인 승광과 엔투비는 포스메이트로 통합된다. 포스코컴텍은 계열사인 포스그린과 포스칼슘을 흡수 통합한다. 포스그린과 포스칼슘은 자본잠식 상태다. 국내 증권사 애널리스트는 “사업부문이 겹치는 계열사를 통합하는 수준인데다 이들 계열사는 매출이 작아 구조조정을 통해 나오는 현금은 미미할 것” 이라고 말했다.

이 때문에 포스코의 통폐합 배경을 놓고 앞으로 불거질 수밖에 없는 각종 의혹 사안들을 덮으려는 이른바 ‘흔적 없애기’란 지적이 나오고 있다.

‘포스코의 갑작스런 계열사 대거 인수과정이 일부 정치인의 사법적 판단과 연루되지 않도록 조치하기 위한 것’이란 분석이다. 포스코의 계열사 정리 방안은 11월 이사회에서 최종 확정될 전망이다. 지난 8월말 이사회에 보고된 초안에 비해 소폭 변동이 있을 수 있다. 그러나 큰 틀은 바뀌지 않는다. 시간이 부족하고 묘수도 없기 때문이다.

정준양 회장은 최근 기자들에게 “연내 포스코의 구조조정이 가능하도록 노력하겠다”고 밝혔다. 구조조정 규모와 관련해서는 “이미 언론에 나오지 않았냐”며 즉답을 피했다. 포스코 커뮤니케이션 관계자는 “구조조정은 여러 방안을 검토 중이며 아직까지 확정되지 않았다”고 말했다.

![“식물도 장비빨”…LG전자 ‘틔운 미니’와 함께한 금어초의 생애주기 [써보니]](https://img.etoday.co.kr/crop/85/60/2296174.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)