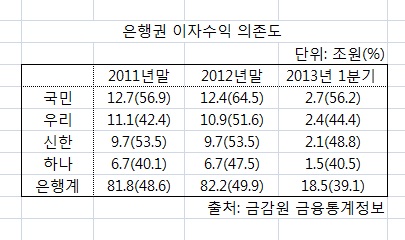

28일 금융권에 따르면 4개 시중은행(KB국민ㆍ우리ㆍ신한ㆍ하나)은 올해 1분기 약 10조원의 이자수익을 거뒀다. 총 18조2000억원의 수익합계(이자ㆍ수수료ㆍ기타영업수익)의 약 절반 가량(8조7000억원)을 이자장사로 얻은 셈이다. 특히 4개 시중은행의 이자수익은 국내은행 전체의 이자수익(18조5000억원)의 50%가량을 차지하고 있다.

올해 5월 기준 대출금리는 넉 달 연속 하락하며 사상 최저치를 3개월째 경신하는 한편, 예금금리 역시 통계작성 이래 최저수준을 기록했다. 이에 예대금리 차이는 2.39%포인트까지 떨어졌지만 은행의 이자수익 비중은 5%포인트 안팎 감소하는데 그쳤다.

특히 다른 시중은행에 비해 KB국민은행의 이자수익 의존도가 두드러졌다. 올 1분기 기준 KB국민은행 수익합계에서 이자수익이 차지하는 비중은 56.2%로, 가장 낮은 비중을 나타낸 하나은행 보다 무려 16%포인트 가량 이자수익 비중이 높았다.

신제윤 금융위원장은 지난 27일 열린 ‘21세기 금융비전포럼’에서 “한국 금융산업은 간접금융에 치중돼 있고 운용수수료영업(fee business)이 발달하지 않아 국내 은행들의 수익구조가 이자수익에 치우쳐 있다”고 지적하며 수익구조를 개선할 필요가 있음을 강조했다.

금융감독 당국도 부당한 금리부과 관행을 개선해 은행권의 이자위주 수익구조 시정을 지도한다고 밝혔다.

신 위원장의 지적대로 국내은행들의 비이자수익 비중은 10%를 조금 넘는다. 지난해 국내은행의 비이자수익 비중은 12%로 같은 기간 미국 37%, 2011년 영국 53%와 비교하면 초라하다. 비이자수익은 금융소비자들을 대상으로 한 수수료수익뿐 아니라 신탁·유가증권, 외환, 무역금융 등의 금융영역을 포함하고 있어 은행의 금융거래 역량을 드러내는 요소다.

은행권이 그간 수없이 지적돼 온 새로운 수익기반 발굴 및 은행 자체 역량 강화를 소홀히 했다는 지적을 피할 수 없는 것이다.

하지만 은행들이 이자수익 위주의 수익구조를 개선하는 것은 쉽지 않을 전망이다. 금융위가 지난 4월부터 가동한 수수료체계 개편 태스크포스(TF)가 다음달 수수료 인하를 골자로 한 개편안 발표를 앞두고 있어 이자수익 편중이 심해질 가능성이 크기 때문이다.

금융권 한 관계자는 “2011년에 이어 수수료 인하가 다시한번 이뤄진다면 수수료수익 축소가 불가피하다”며 “새 수익원 발굴이 쉽지 않을 뿐 아니라 실적을 내는 데도 시간이 걸리는 만큼 단시간 내에 이자수익 위주의 수익구조를 바꾸긴 어렵다”고 말했다.

![[김남현의 채권썰] 정상화 넘어선 금리상승…무기력감 계속](https://img.etoday.co.kr/crop/85/60/2292593.jpg)

![[금상소] 장보기부터 주유·여행까지…설 연휴 혜택 싹쓸이할 카드는?](https://img.etoday.co.kr/crop/85/60/2292360.jpg)

![[주간 IPO] 액스비스·에스팀 수요예측 돌입…카나프테라퓨틱스는 연기](https://img.etoday.co.kr/crop/85/60/2292580.jpg)

![[e가상자산] ‘논문으로 만든 코인’ 카르다노…ADA는 뭐가 다를까](https://img.etoday.co.kr/crop/85/60/2292197.jpg)

![[주간증시전망] 코스피, 구조적 상승 추세 유지⋯다음주 상단 5400](https://img.etoday.co.kr/crop/85/60/2292614.jpg)

![[베스트&워스트] 에너지·화학 수급 쏠림에 한화솔루션 51% 급등…풍산은 '쇼크'에 급락](https://img.etoday.co.kr/crop/85/60/2292679.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['노란 등불 밝힌 봄의 전령사' [한컷]](https://img.etoday.co.kr/crop/300/190/2292708.jpg)