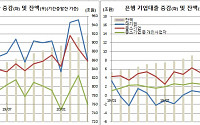

![[2020 통방] 한은 대출 적격담보증권 확대..MBS등 포함될 듯](https://img.etoday.co.kr/crop/200/125/1406513.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] “따뜻하게 입으세요”...월요일 다시 영하권 한파](https://img.etoday.co.kr/crop/85/60/2136217.jpg)

![[BioS]삼성에피스, ‘프롤리아·엑스지바’ 시밀러 “美·EU 승인”](https://img.etoday.co.kr/crop/85/60/1989772.jpg)

![[노무, 톡!] ‘안전보건 구축’ 컨설팅 활용을](https://img.etoday.co.kr/crop/85/60/2137195.jpg)

마켓 뉴스

오늘의 상승종목

![[찐코노미] 관세도 비껴가는 '이 주식'…트럼프를 한국에 매달리게 하는 이것은?](https://img.etoday.co.kr/crop/300/170/2136916.jpg)

!['무학여고 화재' 검게 그을린 건물... 경찰·소방 내일 합동감식 진행 [포토]](https://img.etoday.co.kr/crop/300/190/2137144.jpg)