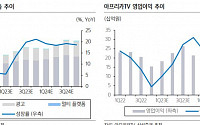

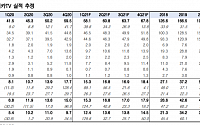

삼성증권이 아프리카TV에 대해 하반기부터 경기 회복과 신규 시청자 유입으로 실적 개선이 본격화할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 12만 원을 유지했다. 전 거래일 기준 종가는 9만1000원이다.

10일 오동환 삼성증권 연구원은 “4분기 영업이익은 지난해 같은 기간보다 37% 감소한 155억 원으로 컨센서스를 6.7% 하회했다”며 “이

◇에브리봇

물걸레 전용 로봇청소기 판매 호조세 지속

상반기 쓰리스핀(TS300) 판매 호조

하반기도 두자릿대 매출 성장 가능할 듯

적극적인 신제품 출시, 제품 라인업 강화 긍정적

김태현 IBK

◇제일기획

비수기가 무색한 호실적

투자의견 매수(Buy), 목표주가 33천원 유지

3Q22 Preview: 9개 분기 연속 최고 실적 전망

김회재 대신증권

한국투자증권은 아프리카TV에 대해 23일 실적 증가가 이어지고 있으며 밸류에이션도 성장성을 감안할 때 부담되는 수준은 아니라고 분석했다. 투자의견 '매수', 목표주가 11만 원으로 상향 조정했다.

정호윤 한국투자증권 연구원은 "1분기 매출액은 전년 동기 대비 39.8% 증가한 581억 원, 영업이익은 89.1% 늘어난 153억 원으로 견조한 성장세를

아프리카TV는 연결기준 지난해 영업이익이 전년대비 29% 증가한 55억원을 기록했다고 12일 밝혔다.

같은 기간 매출액은 전년대비 38% 늘어난 504억을 기록했다.

이 같은 성장세는 라이브 소셜미디어 '아프리카TV'의 견조한 성장세에 따른 것으로 트래픽 상승 등 양적 성장은 물론, 새로운 미디어 생태계 조성과 BJ(콘텐츠 제작자)의 영역 확대라는 질적

![[오늘의 증시 리포트] “아모레퍼시픽, 여전히 구조조정 진행 중”](https://img.etoday.co.kr/crop/200/125/1799850.jpg)

![올해 마지막 금통위… 동결? 깜짝 인하? [포토]](https://img.etoday.co.kr/crop/85/60/2108007.jpg)

![[BioS]셀트리온, '다잘렉스 시밀러' 유럽 3상 "IND 신청"](https://img.etoday.co.kr/crop/85/60/2095168.jpg)

![[특징주] 셀트리온, 다잘렉스 바이오시밀러 유럽 임상 3상 시험계획 신청에 강세](https://img.etoday.co.kr/crop/85/60/2108005.jpg)

![[집땅지성] '제2의 용산' 광운대역세권 개발…10년 뒤 얼마나 오를까?](https://img.etoday.co.kr/crop/300/170/2107824.jpg)

![올해 마지막 금통위… 동결? 깜짝 인하? [포토]](https://img.etoday.co.kr/crop/300/190/2108007.jpg)