실적 시즌을 맞아 통신 관련주의 매력이 부각되고 있다. 증시 전문가들은 글로벌 통신업종 대비 낮은 주가 수준과 높은 배당 등을 고려하면 비중을 늘려야 할 시기라고 조언했다.

27일 금융투자업계에 따르면 통신주는 보조금 상한선 폐지 이슈로 지난달 단기 급락하는 등 투자자들의 우려를 모았다. 오는 9월 정기 국회에서 기본료 폐지 논의가 이뤄질 것으로 예상하는 점도 투자를 심리를 위축시키고 있다.

하지만 증시 전문가들은 실제 규제 리스크에 비해 주가가 과도한 조정을 받은 것으로 분석하며 통신업종에 대한 투자 매력이 매우 높다고 평가하고 있다.

김홍식 하나금융투자 연구원은 “인위적인 통신 요금 인하 가능성이 희박하고, 정부 신산업 육성책에 따라 통신 규제가 전반적으로 완화될 것으로 예상하는 상황”이라며 “주가가 6월 부진했던 만큼 어닝시즌은 물론 그 후에도 통신주의 성과는 우수할 것으로 보인다”고 판단했다.

연초 이후 글로벌 통신업종의 주가 흐름이 양호하다는 점도 국내 통신주에 대한 매력을 끌어올린다. 금융투자업계에 따르면 올해 들어 전 세계 통신주(모건스탠리캐피탈지수 기준) 시장 대비 5.1%p, 미국 통신주(S&P 500 기준) 16.2%p 초과 상승한 데 비해 국내 통신주는 시장 대비 2.6%p 더 오르는데 그쳤다.

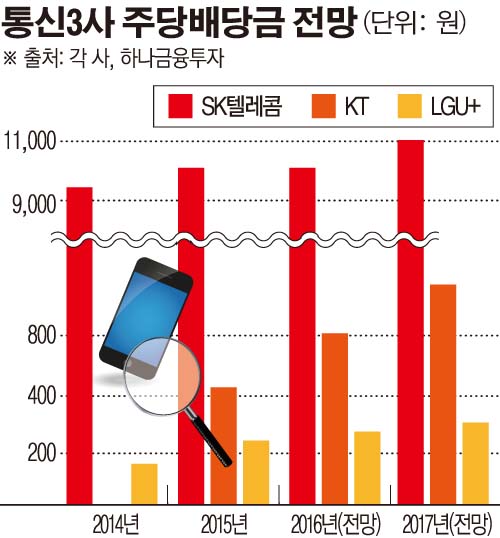

2분기 실적은 3사 모두 시장 추정치(컨센서스)에 부합할 것으로 전망된다. 특히 이동전화 가입자당평균매출(ARPU)은 4분기 만에 상승 전환할 것으로 예상하고 있다. 양호한 실적 흐름에 따라 배당규모도 자연스레 상향 조정될 것으로 기대된다.

양종인 한국투자증권 연구원은 “올해 3사 합산 통신부문 영업이익은 지난해보다 9% 증가하면서 수익 호전이 배당 증가로 이어져 배당수익률이 SK텔레콤 4.3%, LG유플러스 2.6%), KT 2.4%에 달할 것”이라고 밝혔다.

최남곤 유안타증권 연구원은 “SK텔레콤의 배당수익률은 해외 통신주와 비교해도 최상위권”이라며 “KT와 LG유플러스는 SK텔레콤에 비해서는 부족하지만 배당성장 관점에서 투자자의 관심을 끌 수 있을 것”이라고 내다봤다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)